白銀作為黃金的影子,銀價的走勢有完全與黃金相同嗎?或是有何不同?一文讓你看懂白銀的基本面,並推出 11 大圖表一次掌握銀價走勢!

本文重點:

本文詳盡解析影響白銀價格的關鍵因素,從商品供需、美元替代效應、投資的機會成本、籌碼等面向全方位分析,最後,透過M平方量化運算整合成 MM 白銀基本面指數 ,供用戶即時掌握白銀基本面趨勢變化:

-

工業屬性:白銀三大需求為工業製造、珠寶首飾、實體投資,分別占比為 50% 、19% 、22%,具有一定程度的工業屬性,觀察指標為:財新製造業 PMI 、 美國鷹揚銀幣銷量。

-

貨幣屬性:白銀價格與國際美元指數強弱呈負相關,此外,白銀為「無息」資產,因此實質利率決定白銀與其他有息資產的相對吸引力,觀察指標為:美元指數。

-

投資的機會成本:白銀為無息資產,因此實質利率成為持有白銀的機會成本,與銀價呈負相關。觀察指標:實質利率 、 美國抗通膨債券 TIPS、 美國十年期公債殖利率、美國通膨率 。

-

大戶看法:藉由反映大戶情緒反映判斷銀價中短期趨勢,觀察指標為:白銀籌碼 COT 指數 、 白銀 ETF 持倉量 & 資金流入。

-

重要金屬牛市行情中,黃金、白銀、銅孰強孰弱?就景氣循環角度而言,我們認為擴張期間,銅價表現最為強勁,衰退期間,則由金價表現最為強勁,而在復甦期間,央行持續貨幣政策寬鬆推動經濟、通膨回溫,白銀將會受到貨幣屬性、工業屬性同時驅動,漲幅表現最強。

歡迎收藏 白銀操盤人必看 ,下方每張圖表均可點擊收藏!文末附錄還有M平方白銀 ETF 總整理喔!

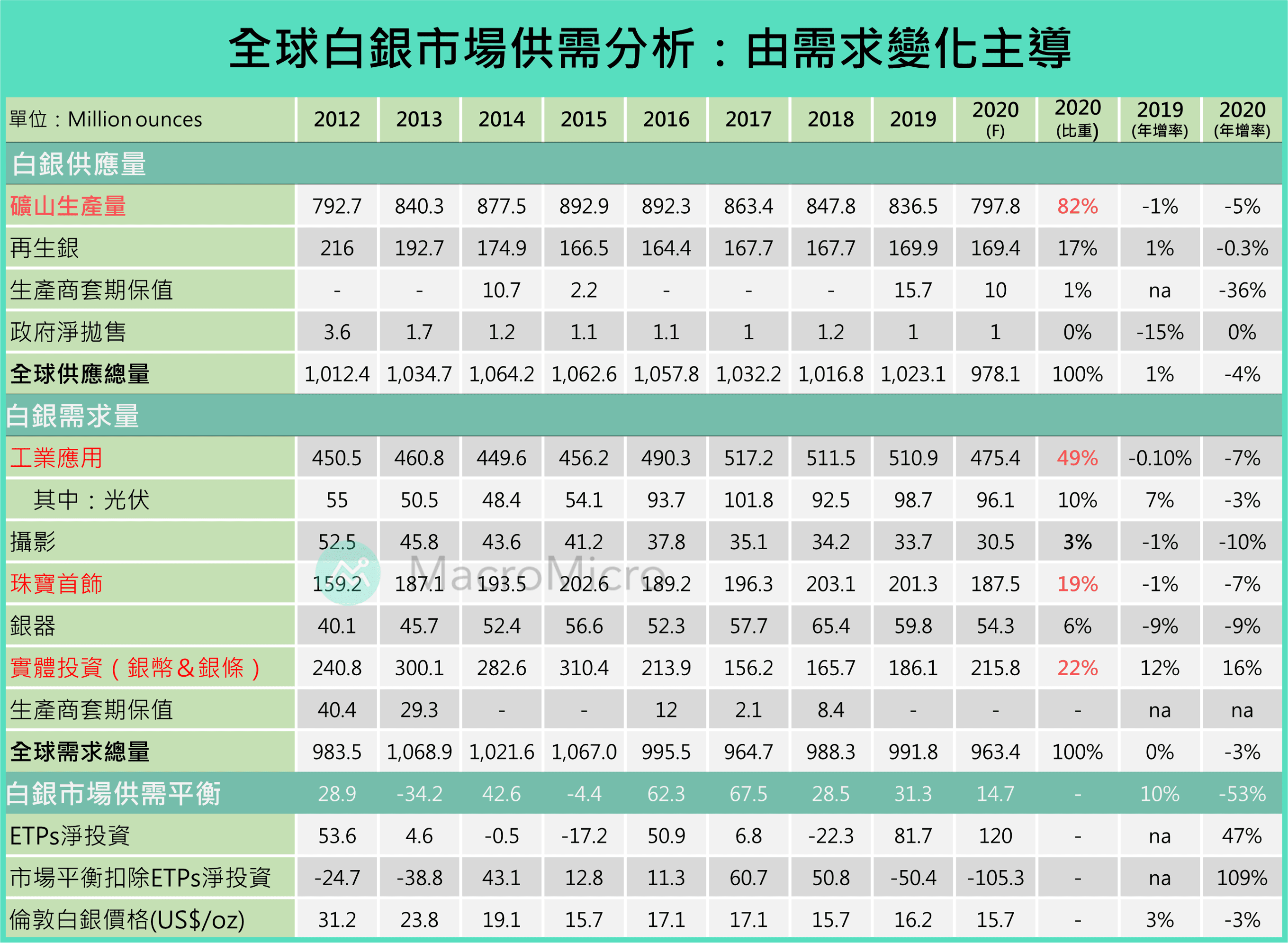

一、全球白銀市場供需分析,由工業需求變化主導

從世界白銀協會(The Silver Institute)發布的白銀供需平衡表,解析全球白銀供應、需求兩端結構變化:

1. 白銀供給增長全仰賴礦產銀,供給端穩定

從全球白銀供應量結構來看,幾乎全仰賴礦山產量與再生銀, 2019 年分別占總供應量比重為 82% 、 17% 。 由此可見,礦山產量變化決定年度供應量增減,而單獨銀礦數量較少,多是伴隨著鉛鋅礦、銅礦、金礦一起生產,因此當其他重要金屬需求低迷,導致礦產減少,也將會拖類銀礦產量下降。 2008 年金融危機後全球經濟進入低成長,包含中國、印度等高增長的新興國家,致大宗商品需求增長趨緩,令銀礦年產量均保持在 800 百萬盎司上下,不再有所增長,也讓白銀年度總供應量維持穩定在 1000 百萬盎司,於此,全球白銀供需平衡由需求端強弱決定。

2. 白銀需求變化由工業、投資需求主導,具有工業屬性

從全球白銀供應量結構來看,工業製造、珠寶首飾、實體投資為前三大需求,分別占比為 50% 、 19% 、22%,其中工業製造、實體投資需求變化較大。

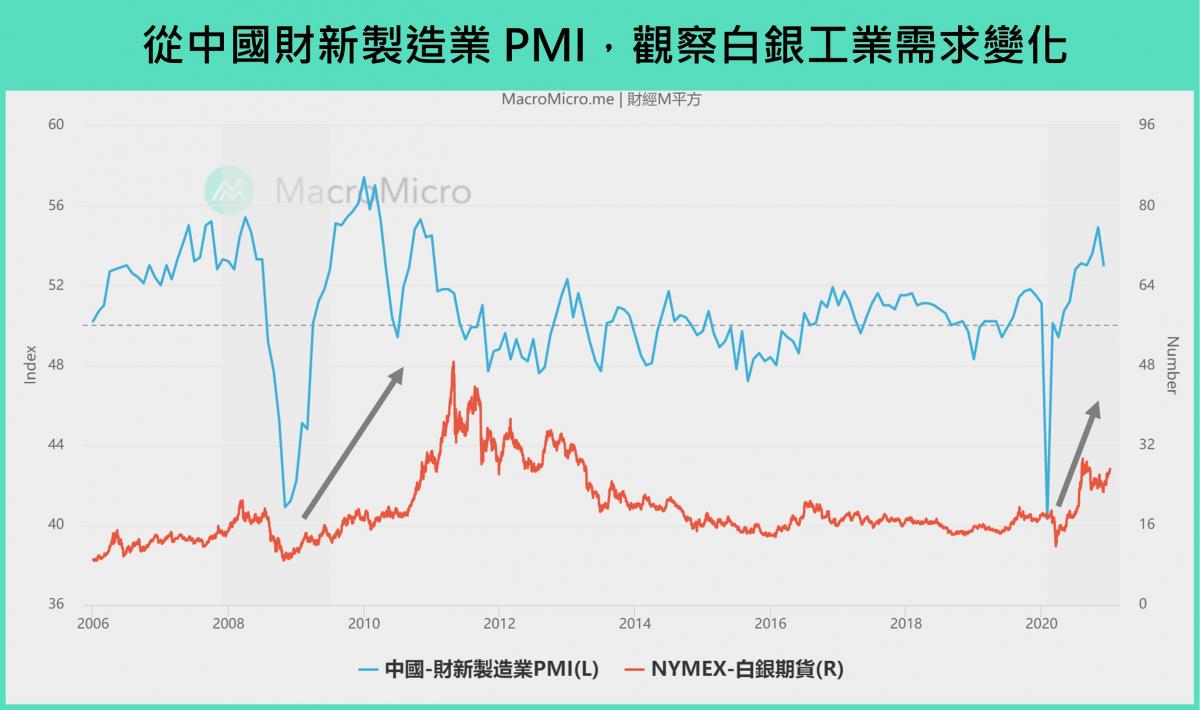

- 白銀工業製造占總需求比重高達 50% 。白銀具備質軟、良好的柔韌性和延展性,同時是導電和導熱性最佳的金屬,使白銀在工業領域中廣泛應用,且幾乎是不可替代的,包含電子、化工、能源、攝影、醫藥行業,因此白銀的工業需求與全球景氣週期息息相關,也能同步觀察反映全球景氣變化指標 銅價 走勢,於此,我們可以用最大製造業的中國景氣指標 財新製造業 PMI 看出其需求 。展望未來,全球主要經濟體歐元區、美國、中國經濟復甦動能漸強,同時開始大力支持 5G、新能源 等新興行業發展,將有助白銀的工業需求迎來強勁增長。

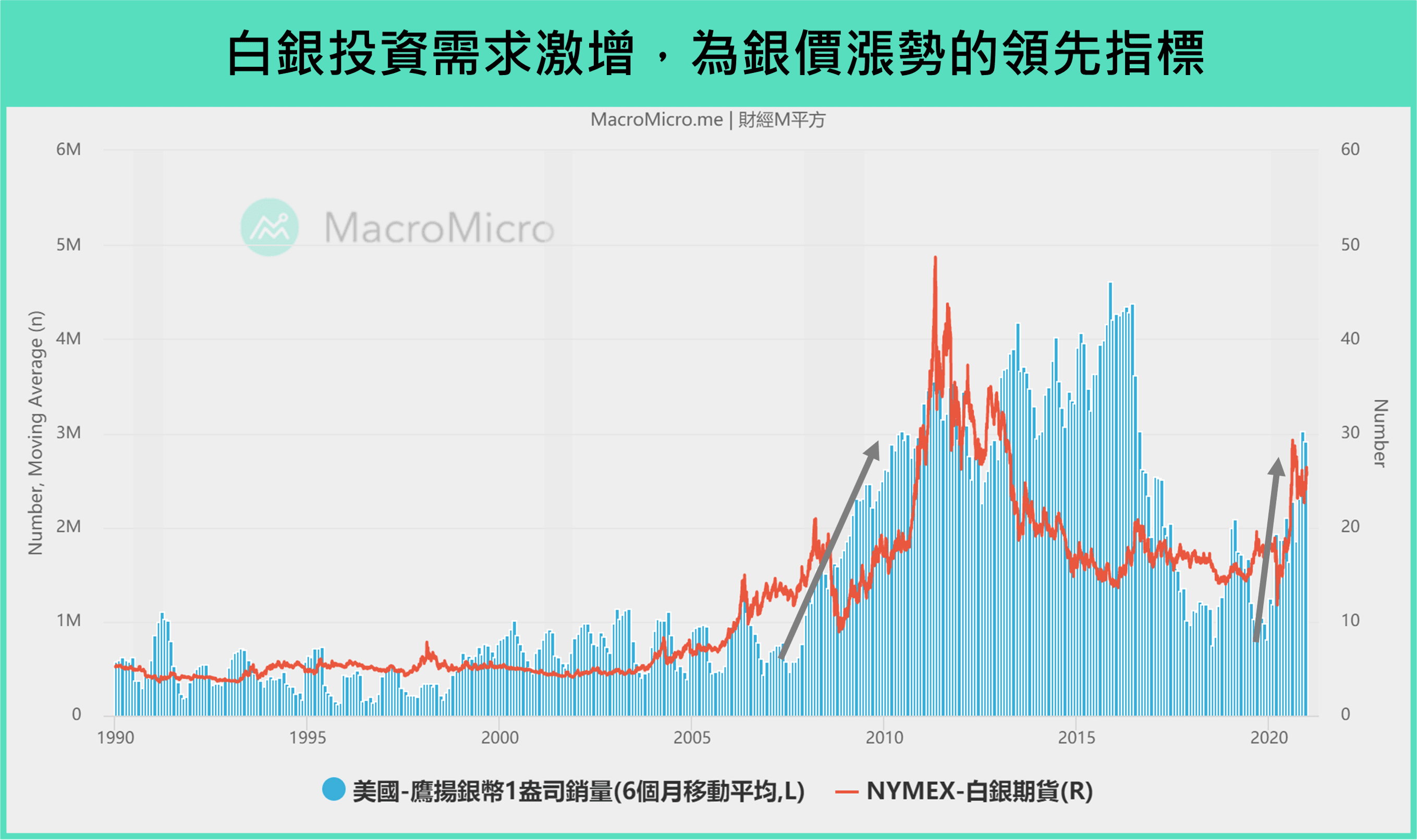

- 實體投資需求為銀價漲勢開端的領先指標。白銀曾經作為流動的硬通貨,與黃金擁有類似特性,具備價值儲藏、規避風險等特性,世界白銀協會將銀幣、銀條定義為實體投資需求,與銀價走勢呈正相關,且實體投資需求激增後,常會伴隨一波銀價漲勢。在這邊M平方以全球最大投資銀幣 美國鷹揚銀幣銷量 作為月度觀察指標,藉此能發現 2007 、 2020 年白銀牛市行情啟動前,銀幣需求明顯大增。

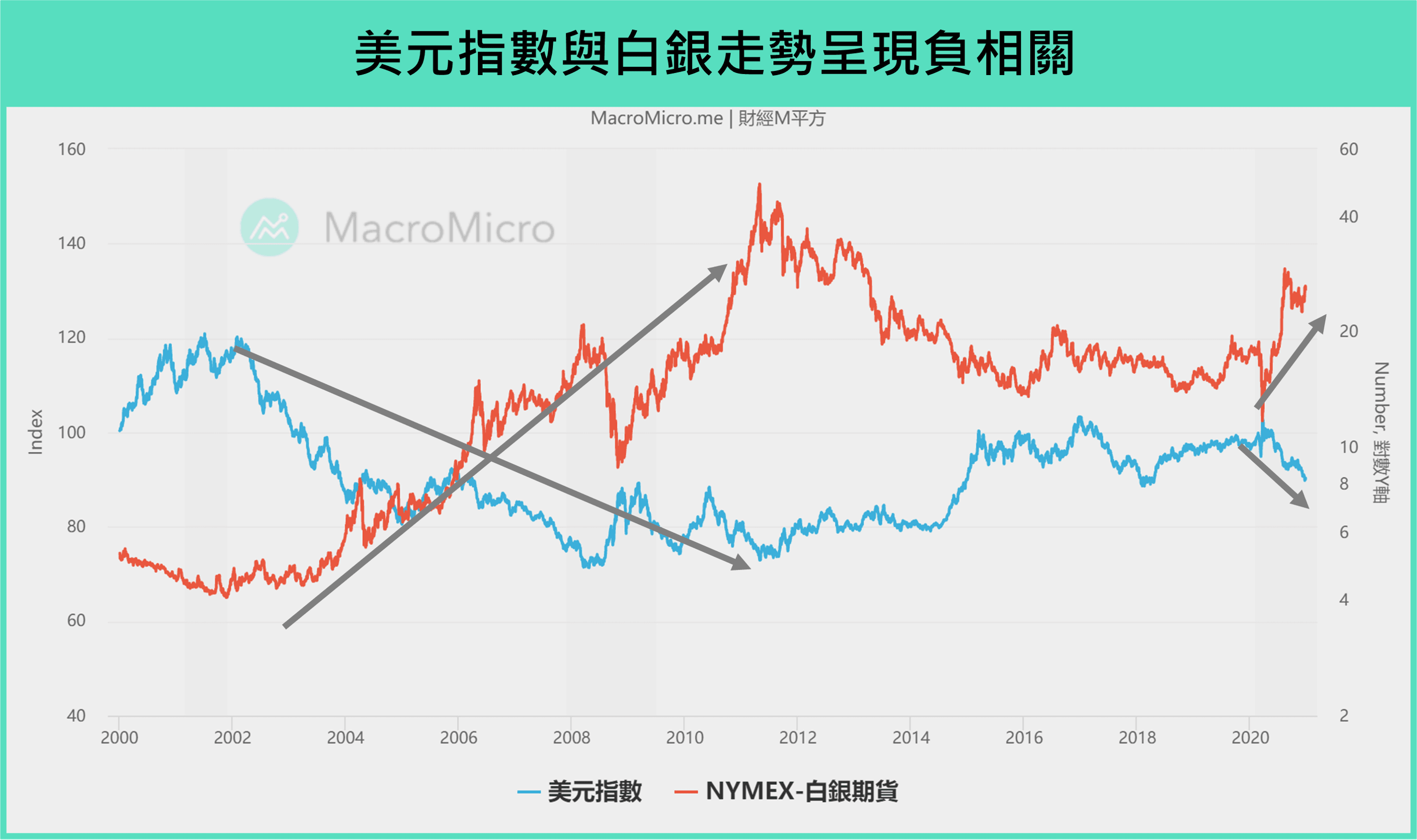

二、白銀曾被當作流通貨幣,與美元也呈負相關性

白銀價格與 國際美元匯率 強弱呈負相關,當美元指數下行時,銀價容易上漲,反之亦然。主要原因如下:

-

白銀與一般大宗商品相同都是以美元計價。當美元升值,對於其他貨幣國家來說,等量資金能購買的數量減少,直接導致白銀需求下降,不利銀價,反之亦然。

-

歷史上,白銀與黃金都身為貴金屬,皆曾經作為流通貨幣、央行儲備貨幣。例如:銀本位、金本位,凸顯白銀、黃金天生的貨幣屬性,直到 1971 年布列敦森林體系瓦解後,各國央行也多選擇持有黃金而減持白銀,也導致白銀的貨幣屬性遜於黃金,但兩者都與現今的國際儲備貨幣美元具有替代關係,因此當美元信用體系遭到較大破壞時,將會增加市場對白銀需求,反之亦然。

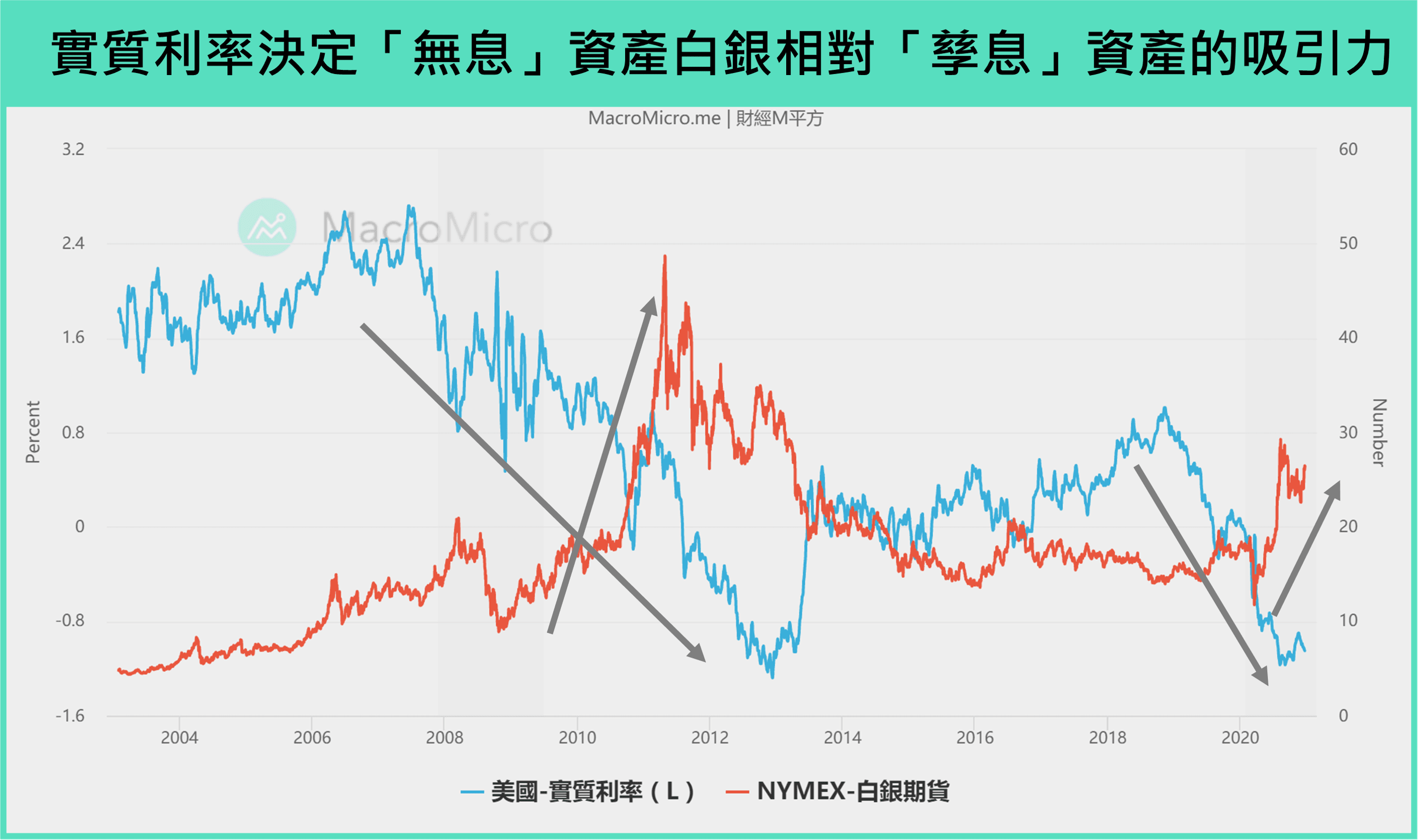

三、實質利率決定無息資產白銀的吸引力大小

一般金融資產多具有「孳息」特性,會提供投資者定期或不定期利息,例如:股票除權息、債券固定利息、銀行存款利息,將此利息扣除通膨影響後,便成為持有「無息」資產白銀的機會成本,因此實質利率決定白銀與其他有息資產的相對吸引力,當實質利率走低時,會增加白銀吸引力,使銀價容易上漲,反之亦然。

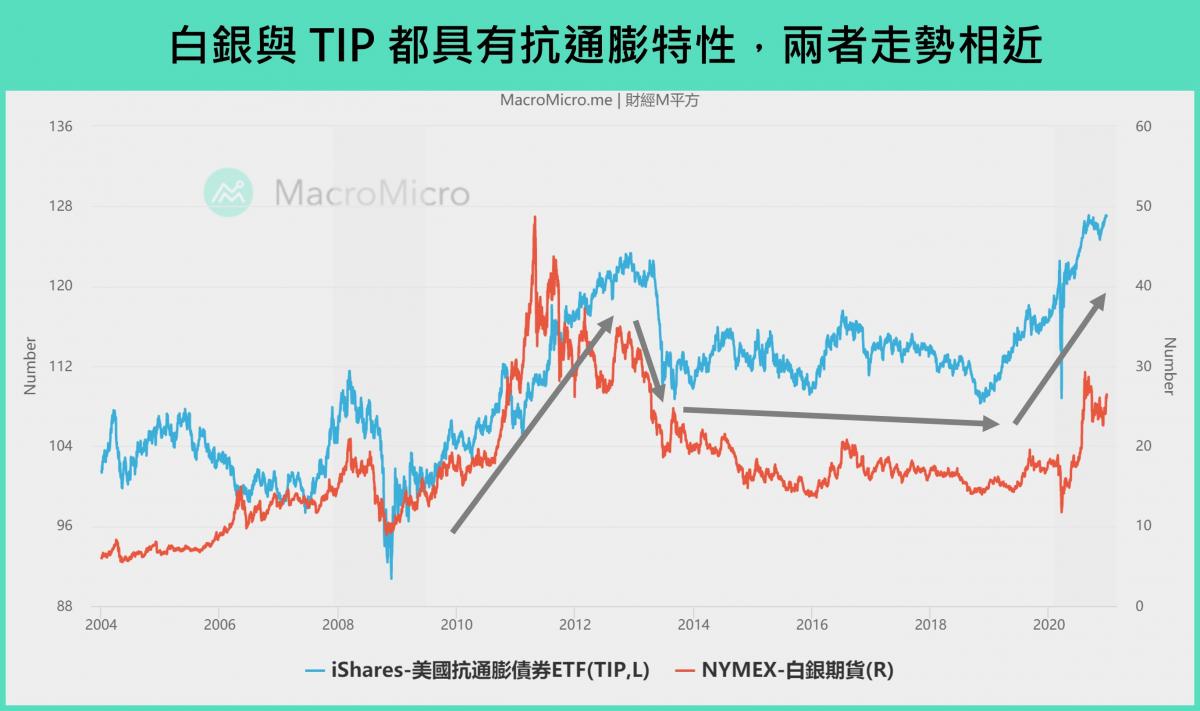

實質利率 = 名目利率-通膨率,實質利率的高低取決於「名目利率」、「通膨率」之間的拉扯。M平方實質利率數據以 美國十年期公債殖利率 、 預期通膨率 兩者計算而成。此外,投資人也可以觀察實質利率即為其債息的美國抗通膨債券殖利率(Treasury Inflation Protected securities,TIPS)變動,同時白銀與 TIPS 都具備抗通膨、保值特性,因此白銀與 TIPS 價格 走勢相近。以下將分別解析名目利率、通膨率的相關觀察指標:

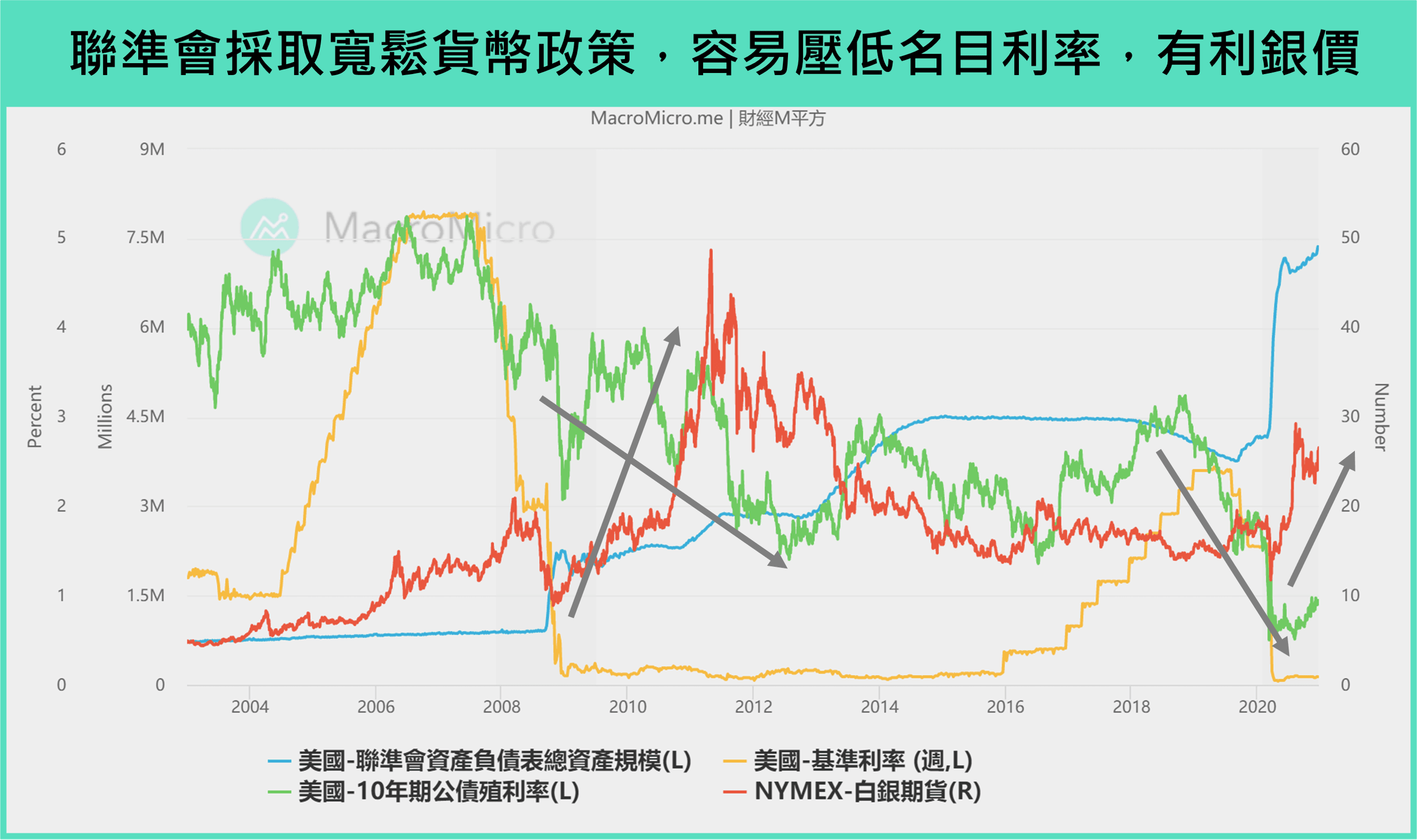

- 名目利率易受美國聯準會貨幣政策方向影響。M 平方以 美國十年期公債殖利率 作為計算實質利率中的名目利率。十年期公債殖利率變動主要反映市場對未來利率走勢與經濟、通膨前景之預期,美國以直接金融為主,債券市場對美國金融體系極為重要,因此聯準會透過調整基準利率影響市場利率變動,使基準利率與公債殖利率多呈現同向,此外,2008 年全球金融危機後聯準會實施量化寬鬆(QE)等非傳統貨幣政策,透過購買公債挹注基礎貨幣到市場中,使聯準會資產負債表規模大幅擴張,同時也會壓低市場利率,綜上,當美國聯準會採取「寬鬆」貨幣政策,進行降息、QE 等動作,容易壓低名目利率(十年期公債殖利率),有利銀價,反之亦然。

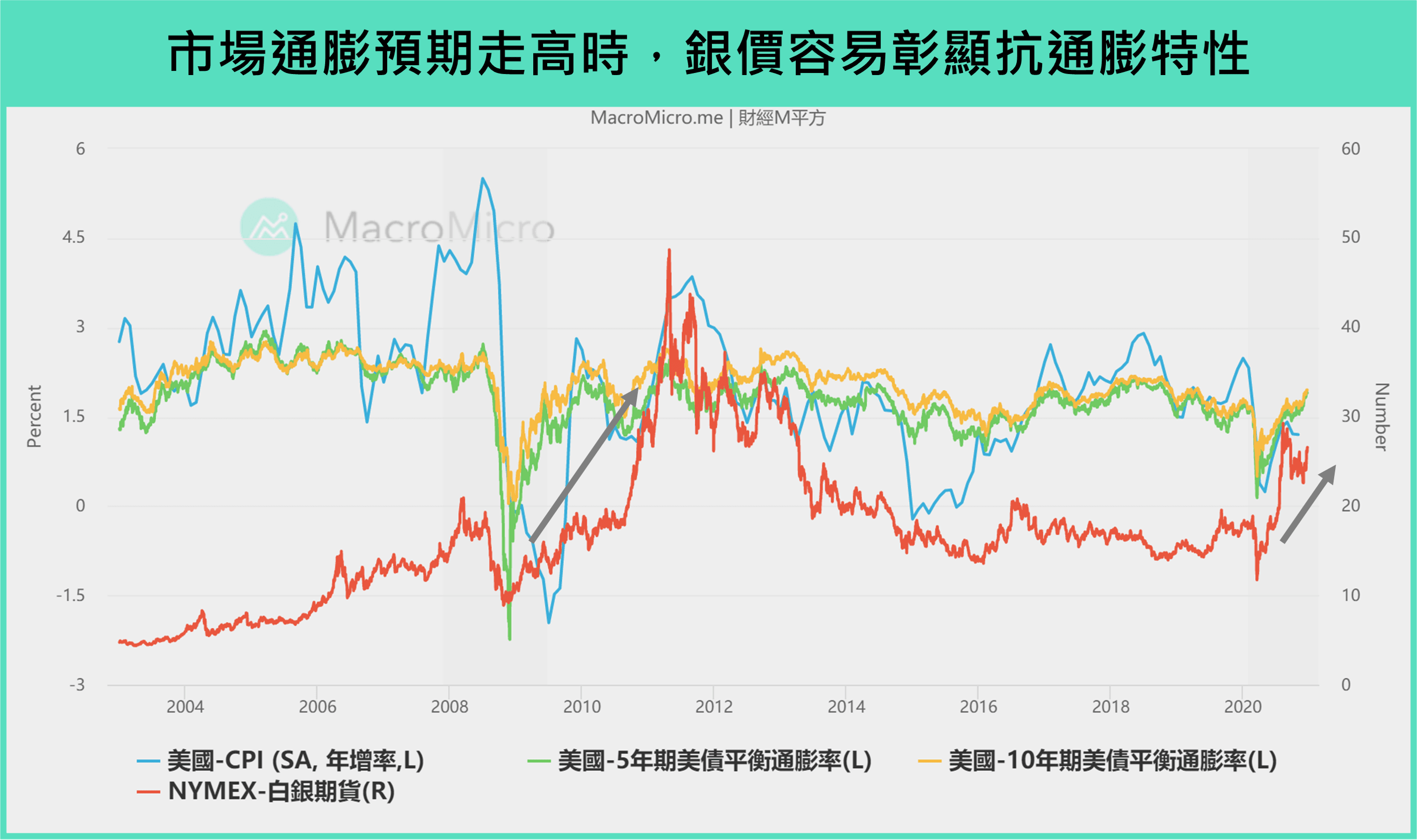

- 通膨率高低,展現白銀抗通膨特性。M 平方以「美國預期通膨率」作為計算實質利率中的通膨率。白銀具備價值存藏的功能,因此可對抗通貨膨脹,當市場預期通膨持續走高時,現金的購買力將降低,市場傾向購買白銀保值,故推升銀價,反之亦然。美國通貨膨脹程度可觀察下列兩大指標: (1)美國消費者物價指數(CPI)年增率,反映通貨膨脹程度,為聯準會制定貨幣政策的重要觀察數據。 (2)美債平衡通膨率(Break-even Rate),為美國同天期公債與抗通膨債券(TIPS)兩者的殖利率差,即反映通膨預期程度。當通膨預期上升時,美債殖利率上升,TIPS 殖利率則相對下降,使得美債平衡通膨率趨於上行,反之亦然。

綜合來看,能利用「實質利率」走勢來掌握「名目利率」與「通膨率」之間的拉扯,藉此推斷銀價可能趨勢,因此實質利率下行致銀價上漲的情況通常發生在兩大情境:

(1)通膨快速上升、停滯性通膨。通膨漲幅快於利率漲幅,凸顯白銀抗通膨特性。

(2)貨幣政策大寬鬆。利率降幅快於通膨漲幅,賺取孳息資產利息的吸引力降低,有利無息資產白銀。

四、從白銀籌碼指標,掌握市場情緒

知道影響白銀價格的基本面關鍵因素後,再藉由觀察市場情緒變化,掌握市場資金佈局,判斷銀價短中期趨勢,透過以 CFTC 持倉所代表的投機目的較高的對沖基金專業型投資者與 ETF 為代表的配置型投資者的相關指標,綜合判斷當下市場情緒對白銀情緒變化:

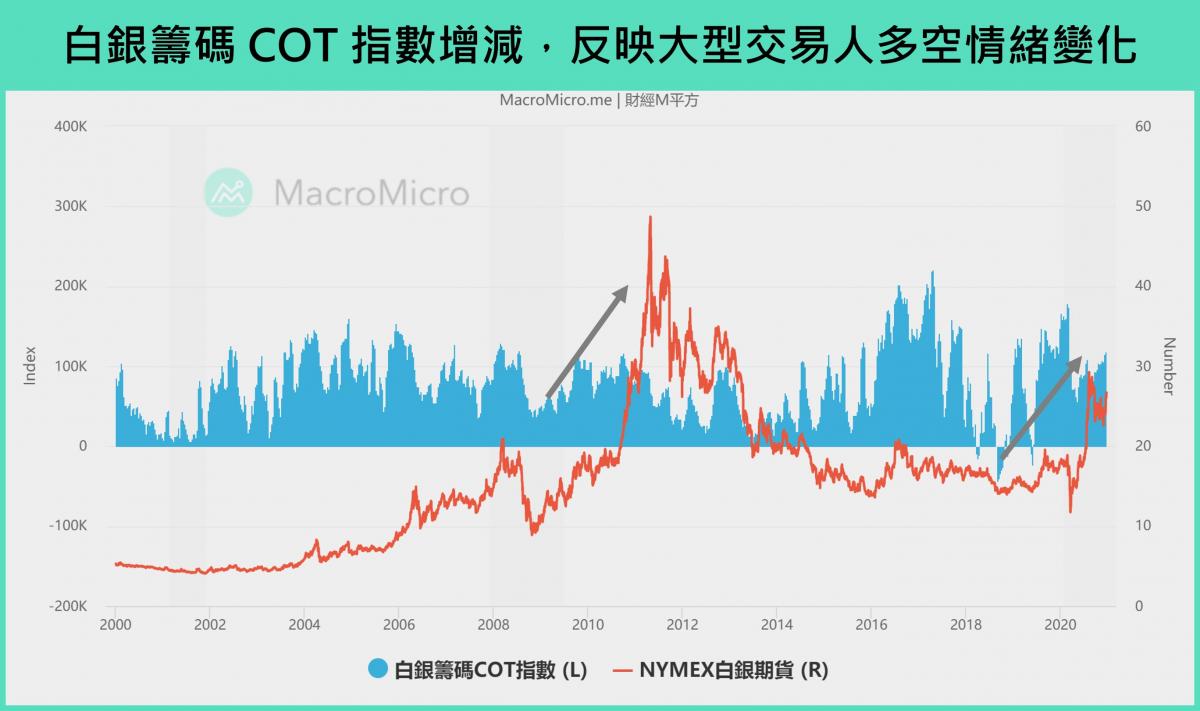

- 白銀籌碼 COT 指數,衡量大型交易人多空情緒。美國商品期貨委員會(US Commodity Futures Trading Commission, CFTC)是美國期貨及衍生品市場的監管機構,逢週五公布截至當周二的交易員持倉報告(The Commitments of Traders, COT),M 平方從中選用以(1)以對沖基金為主的非商業交易者投機者淨部位、(2)以避險需求為主的商業交易者淨部位,兩者相減計算而成 白銀籌碼 COT 指數 = 白銀期貨大額交易者投機者淨部位 - 避險者淨部位,COT 指數增減代表大型交易者的投機多空情緒變化,當 白銀籌碼 COT 指數 向上,代表大型交易者看多白銀,銀價容易上漲,反之亦然。

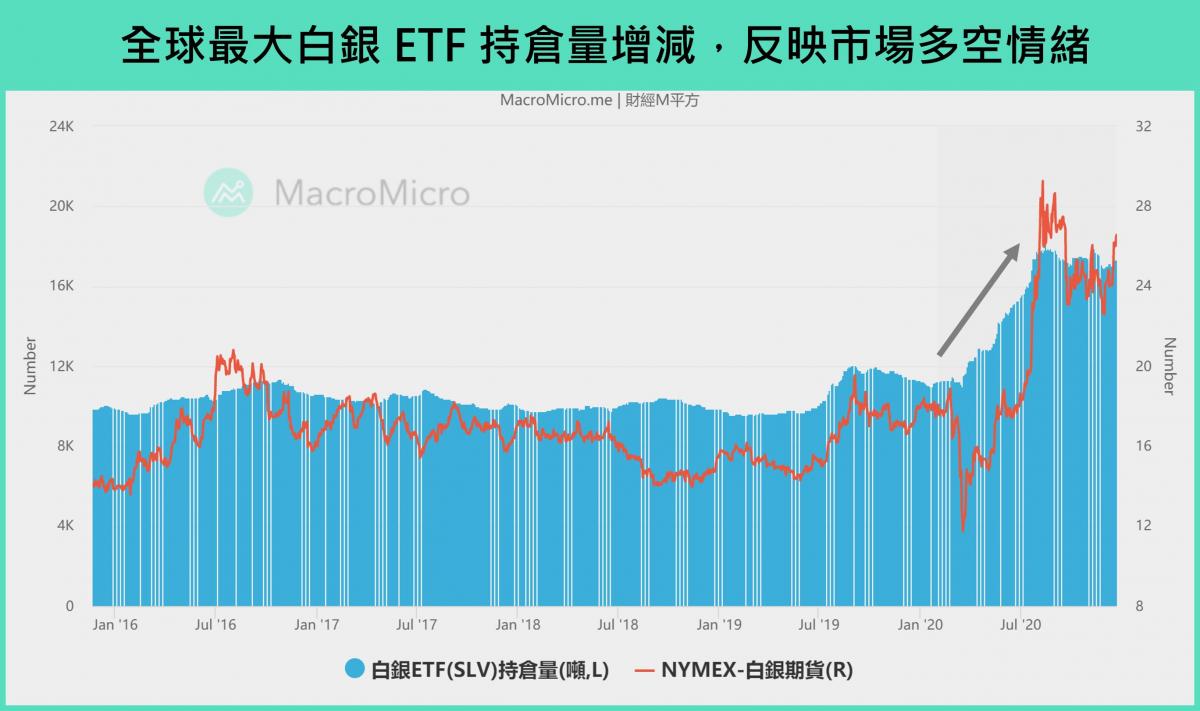

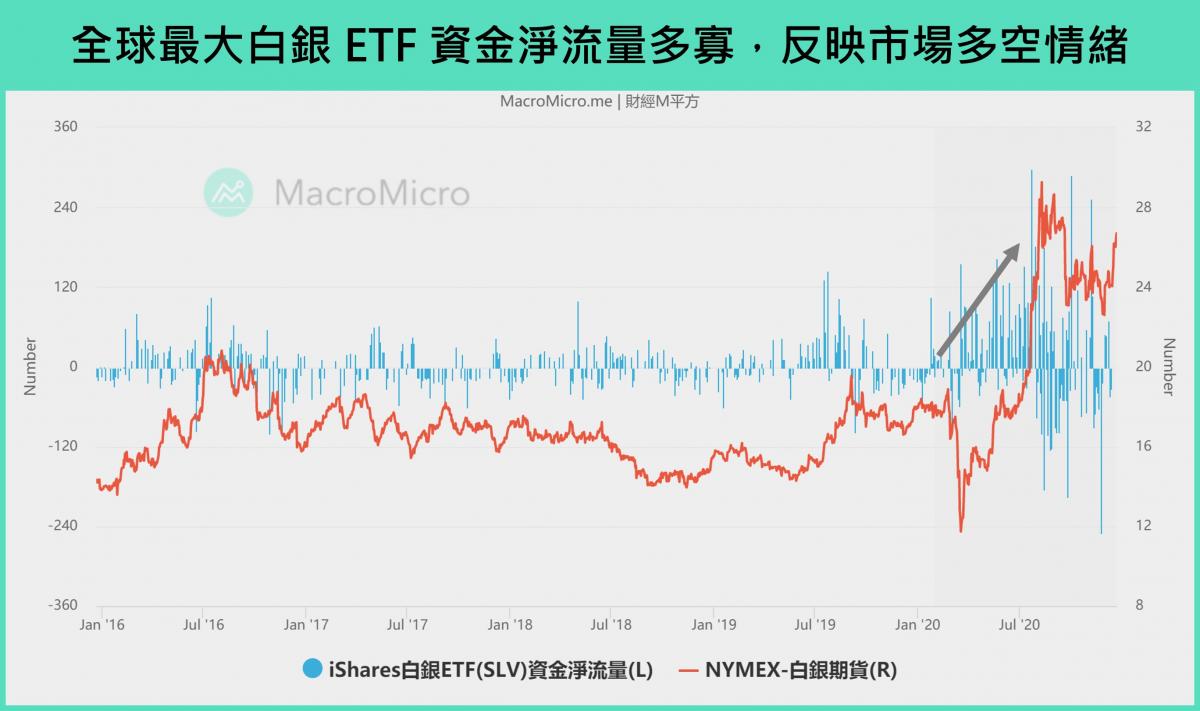

- 白銀 ETF 持倉量、資金流入 變動,衡量整個市場情緒。近年,國際大型基金機構發行專門的白銀 ETF 基金,以直接持有在倫敦金庫的實體銀條追蹤白銀價格之績效,隨著基金份額不斷擴大,對銀價的影響力也隨之提升,因此可將其中全球資產規模最大的白銀 ETF「美國 iShares Silver Trust(SLV)」作為重要觀察指標,此 ETF 持倉量 增減、 資金淨流入 多寡,反映市場整個情緒變化,對銀價具有指引作用,當白銀(SLV)ETF 持倉量、資金流入 增加、資金淨流入擴大,反映市場看多銀價,銀價容易上漲,反之亦然。

五、一個指標掌握白銀趨勢:MM 白銀基本面指數

MM 白銀基本面指數 為 MacroMicro 統整白銀各項基本面與籌碼面的整合型指數,當指數向上顯示整體情況漸佳,向下則顯示表現疲弱,本指數能即時反應白銀的基本面狀況,組成成分由上述文章所提到的關鍵數據組成,組成成分包含: 實質利率 、 中國財新製造業 PMI 、銀幣銷量、白銀籌碼 COT 指數 …….等,權重將因應市況不同而自動調整,供用戶即時追蹤。

MM 研究員: 今年 4 月疫情全球爆發以來,全球各大央行推出超大寬鬆貨幣政策,包含最大央行美國聯準會降息至 0 利率、無限量 QE 推升資產負債表規模到 7 兆美元以上和其他流動性措施,使十年期公債殖利率(名目利率)快速下行的速度大於通膨預期轉弱幅度,不僅讓 實質利率 從 0% 下行至 -1% ,也讓 美元指數 受到壓抑,大大增加白銀吸引力,體現在 銀幣銷量 激增、 白銀籌碼 COT 指數 、 SLV ETF 持倉量 增加等數據上,綜合來看,便是 MM 白銀基本面指數 向上,說明白銀整體基本面漸佳,支撐本波白銀強勢漲勢成為年度漲幅第二高的原物料商品,2020 年白銀全年報酬率高達 + 49.8%。

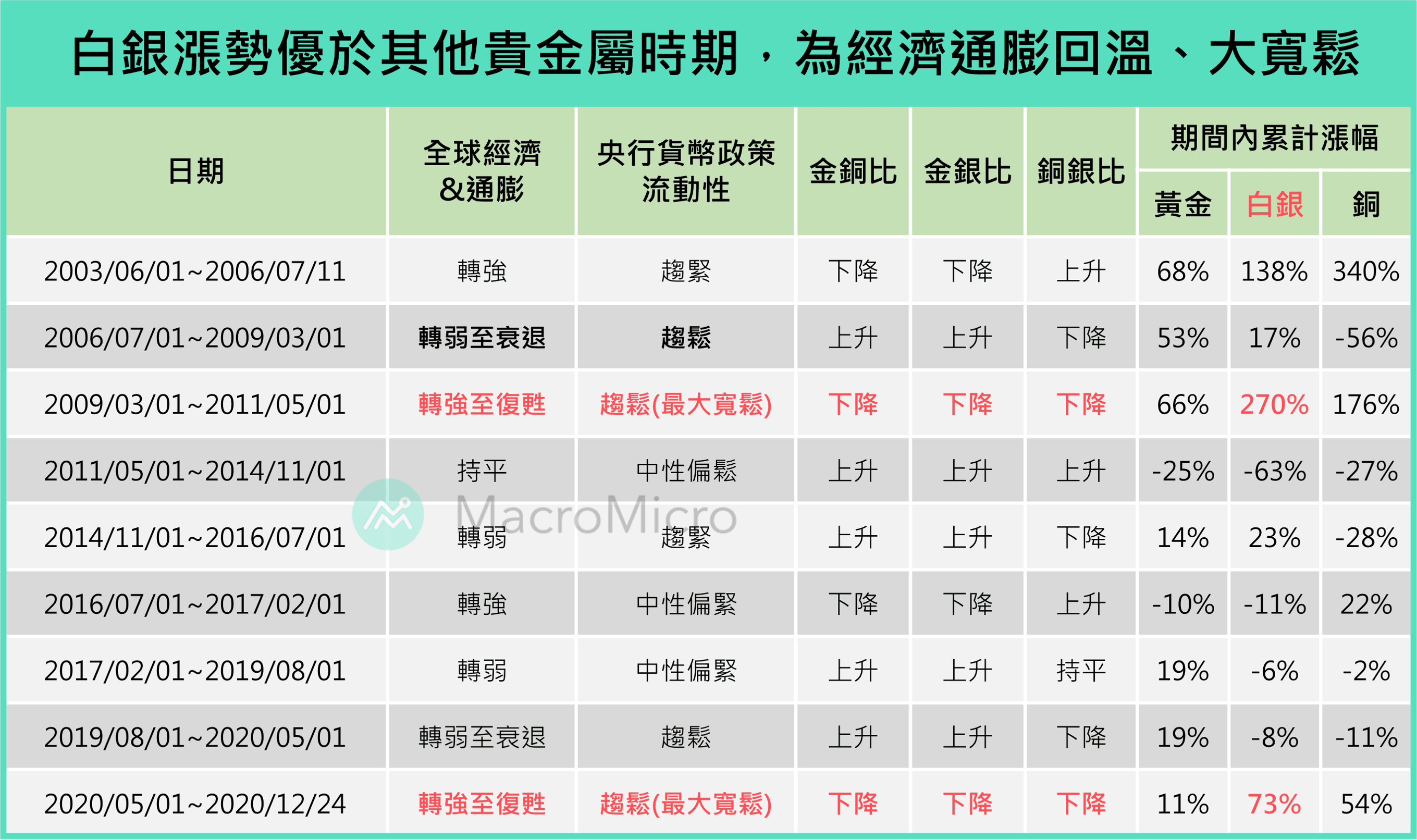

六、重要金屬牛市行情中,白銀何時勝出?

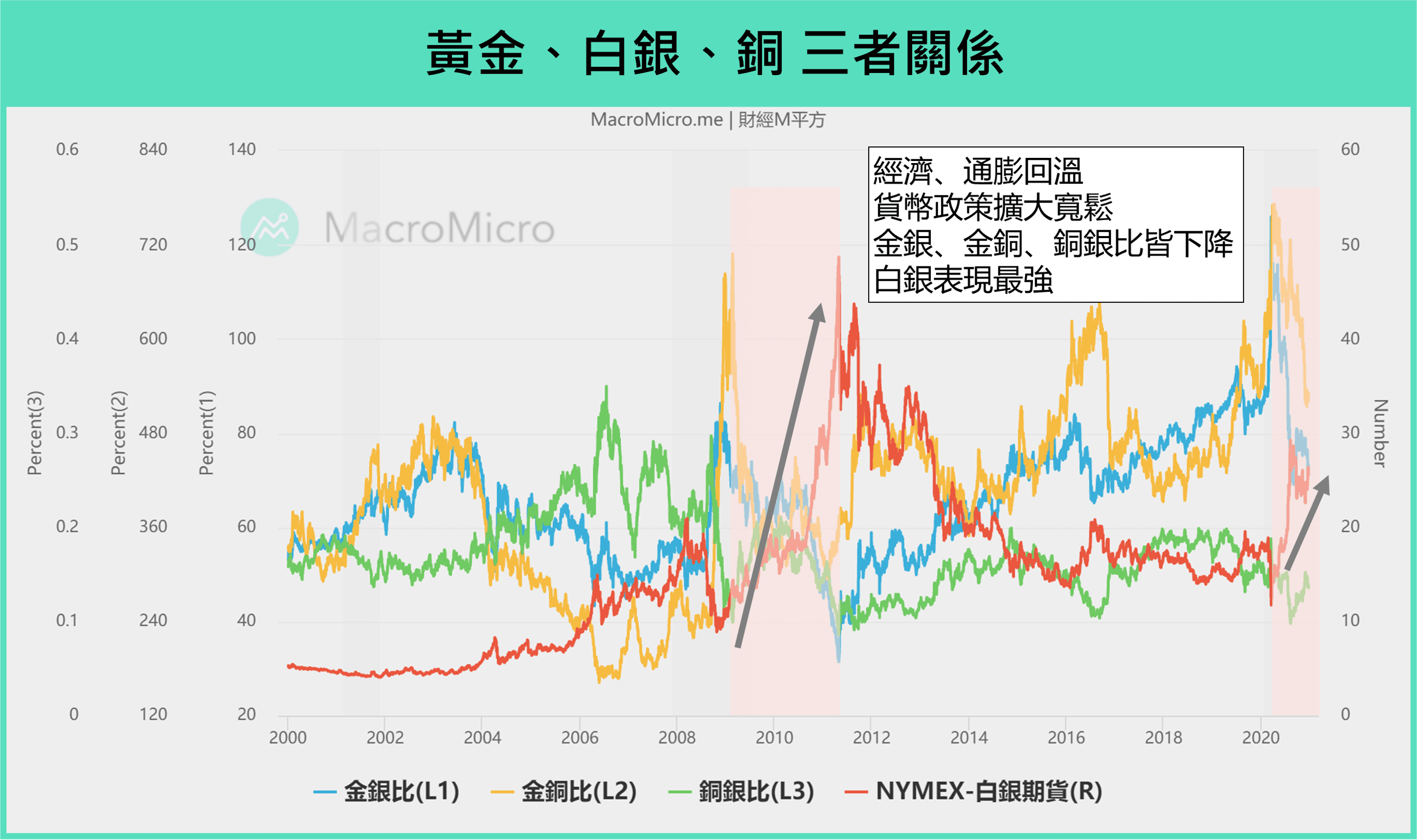

重要金屬之間具有相似的屬性,價格變動都會受到美元指數、實質利率、通膨等因素影響,因此在重要金屬牛市行情中價格走勢通常同向,但漲幅卻相去甚遠,關鍵便在於重要金屬受價格驅動因素影響程度不同,這邊以黃金、白銀、銅 三大重要金屬需求結構作解析,找出銀價漲勢相對強勢的總體經濟環境:

- 黃金:央行儲備需求、實體投資需求、工業需求分別占黃金總需求比重 15%、20%、10%,相對於其它兩者,對於美元信用、貨幣政策影響價格程度最強,景氣與通膨變動則最弱。

- 白銀:實體投資需求、工業需求分別占白銀總需求比重 22% 、 50% ,相對於其它兩者,對於美元信用、貨幣政策影響價格程度次之,景氣與通膨變動則次之。

- 銅:工業需求占銅總需求 90% 以上 ,對於美元信用、貨幣政策影響價格程度最弱,景氣與通膨變動則最強。

因此可以根據三者間的比值變化(金銀比、金銅比、銅銀比),金銀比衡量通膨前景、金銅比衡量通膨前景與風險偏好、銅銀比衡量通膨與貨幣政策,結合總體經濟的大環境,便能判斷當下孰強孰弱,整合成三大情境:

-

景氣擴張期間:典型的大宗商品牛市,強勁的工業需求導致通膨上升,央行貨幣政策緊縮,名目利率上行,因此黃金、白銀貨幣屬性受到壓抑,銅價、銀價則明顯受到工業屬性推升,此期間漲幅高低排序為銅 > 白銀 > 黃金,呈現在金銅比下降、金銀比下降、銅銀比上升,如:2003 ~ 2006 年全球經濟高增長、工業需求強勁,推升通膨,使央行貨幣政策轉為升息,以銅表現最為強勢。

-

景氣衰退期間:美國經濟衰退、通膨轉弱、美元信用遭到破壞時,迫使聯準會擴大寬鬆,名目利率下行,有助黃金、白銀貨幣屬性凸顯,但白銀同時被工業屬性拖累,此期間漲幅高低排序為黃金 > 白銀 > 銅,呈現在金銅比上升、金銀比上升、銅銀比下降,如:2020 年全球疫情爆發以來,美國聯準會擴大寬鬆,但經濟尚未落底前,以黃金表現最為強勢。

-

景氣復甦期間:由央行持續貨幣政策寬鬆推動經濟、通膨回溫,白銀將會受到貨幣屬性、工業屬性同時拉動,此期間漲幅高低排序為白銀 > 銅 > 黃金,呈現在金銅比下降、金銀比下降、銅銀比下降,如:2009 ~ 2011 、2020 年 5 月以來,央行持續擴大寬鬆,推動經濟邁向復甦,以白銀表現最為強勢。

歡迎收藏 白銀操盤人必看 ,上方每張圖表均可點擊收藏!

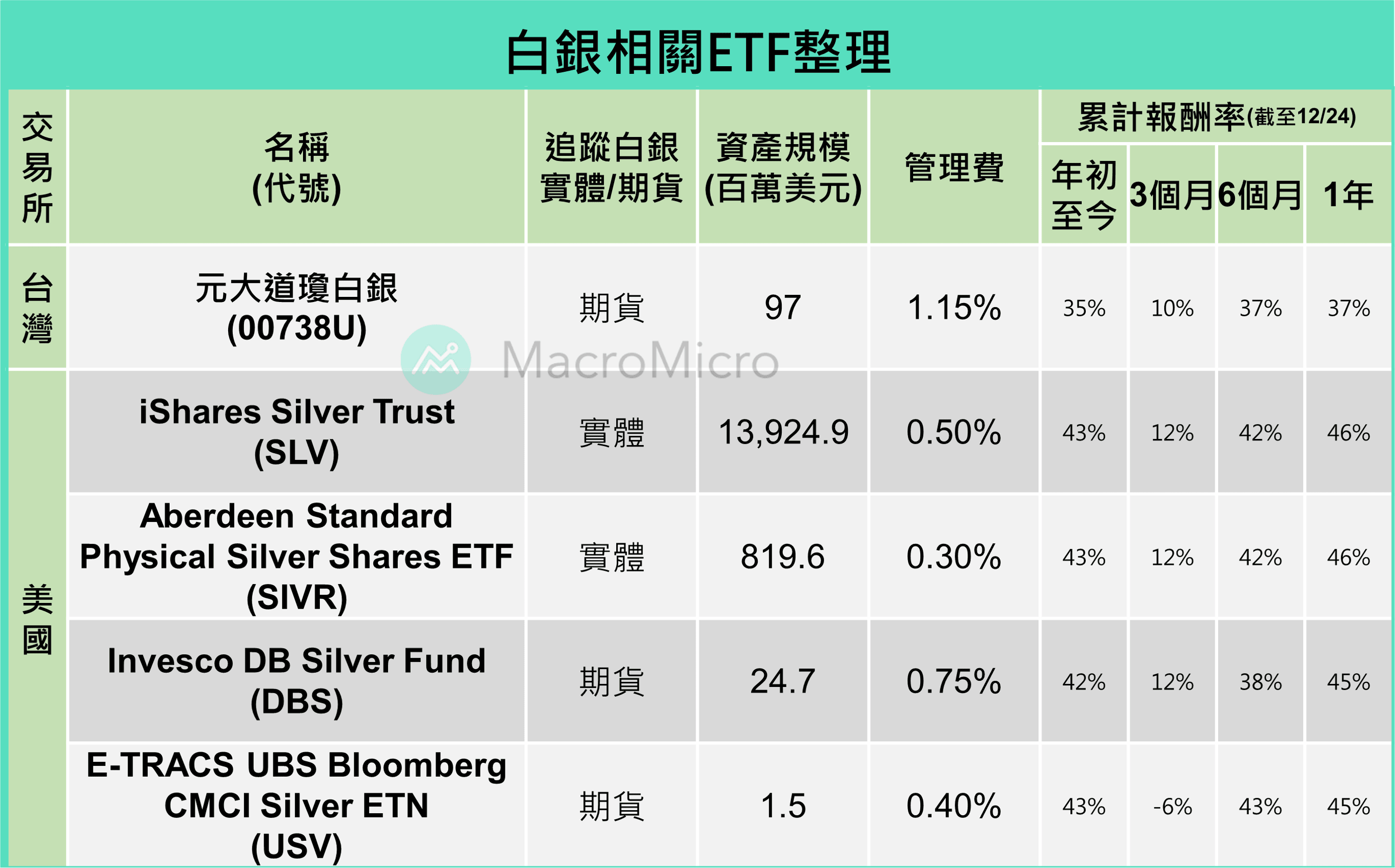

附錄、白銀相關 ETF 總整理

註:追蹤標的為期貨會有轉倉成本,容易導致追蹤誤差。

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>