過去幾個月,在經歷了被外資調降的風波後,作為台灣最重要公司之一和半導體業風向球的台積電,在 7 / 15 召開第二季法說會,我們將如何解讀最新一季的法說會,以及如何看待下半年台股和半導體產業的走勢,都會在本文一次為各位進行解讀。

本文重點:

加入 MM PRO 看本文關鍵重點 !!

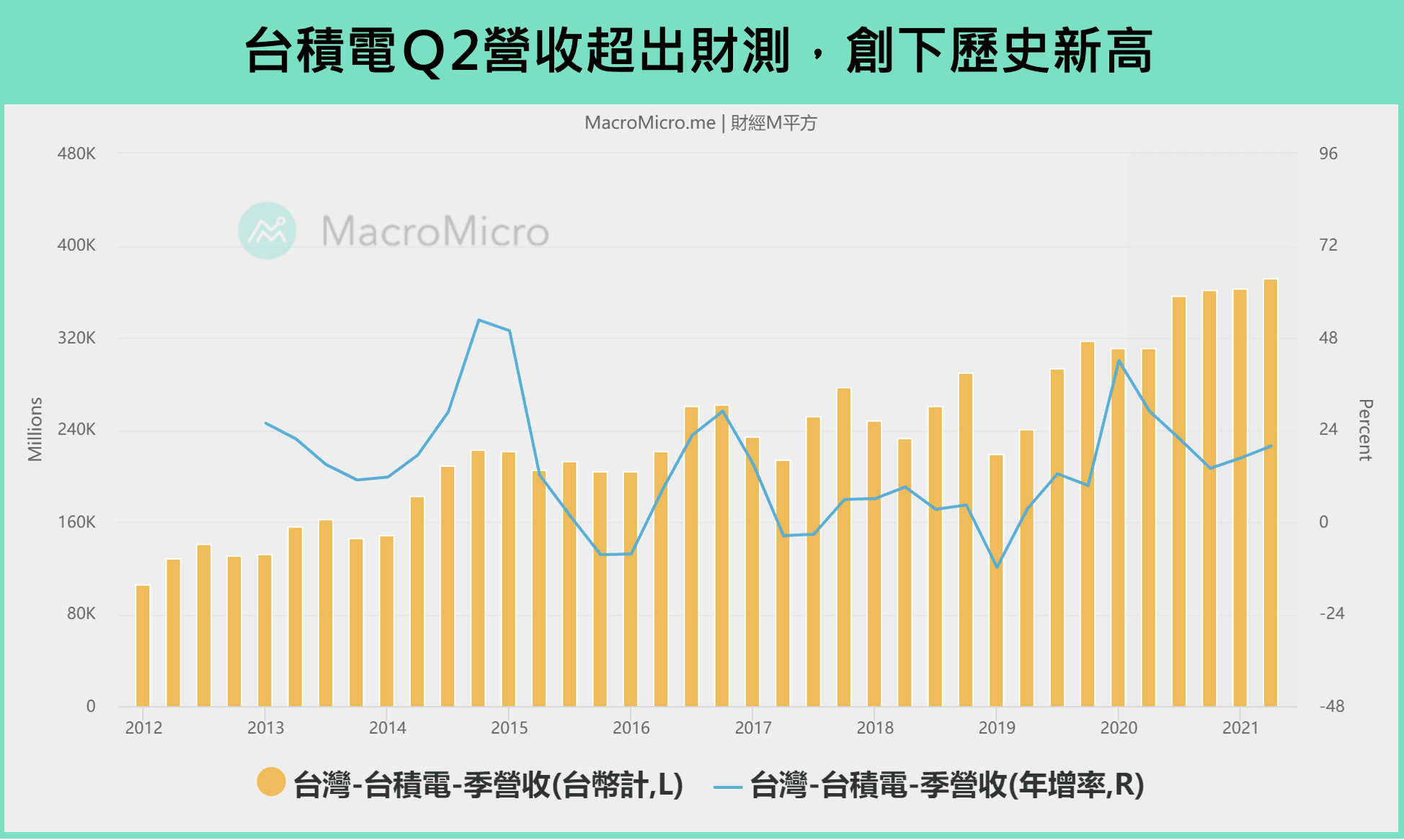

一、台積電 2021Q2 營收超出財測高標,但獲利不及預期

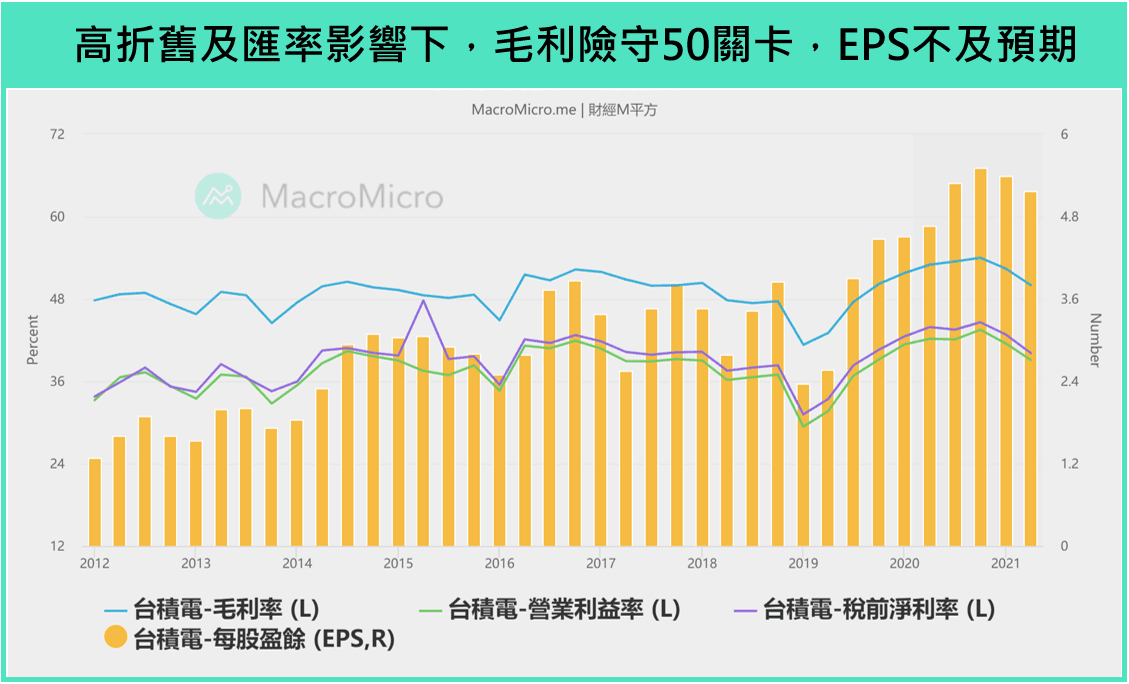

台積電 2021 Q2 營運表現:營收達到 132.9 億美元,年增 +19.8%,季增 +2.9%,創下歷史新高且並超出財測高標(-0.002% ~ 2.18%);毛利率 50.03%,營業利益率 39.13%,均較上季滑落,符合財測,但 EPS 為 5.18 元,低於市場預期,以下解析:

-

從 各技術應用 來看,2021 Q2 營收增長主力來自「高效能運算」和「車用電子」,均季增 +12%,其他季增率分別為智慧型手機 -3%、物聯網營收 -2%、消費性電子 -12%。其中高效能運算比重上升 4 個百分點,且展望車用電子持續成長下,獲利面將更加多元化,季節性波動可望減少。

-

從製程別應用來看,7 奈米以下先進製程需求仍然旺盛,比例維持在 51%的穩定占比,5 奈米營收比重較上季擴大了 4 個百分點,主要受惠於蘋果新機的拉貨動能。

-

毛利率及營業利益率出現滑落,主因有二:(1) 台幣升值造成的壓力。(2) 增加資本支出下所造成的折舊壓力,加上 5 奈米仍處於量產初期階段 (2020 Q2 量產),毛利相對較低,同樣的情況也發生 2016 年開始量產的 7 奈米,但在後續良率持續改進下,長期毛利率仍將回歸至正常水準。

二、台積電對於 2021Q3 與全年的營運展望樂觀

在 USD/TWD = 27.9 的假設下,預估在進入電子旺季後 2021 Q3 營收介於 146 ~ 149 億美元,季增 9.86 ~ 12.12%%,將再創新高。毛利率預估介於 49.5%~51.5%,營業淨利率預估介於 38.5%~40.5%。

- 2021Q3 及全年公司營運展望:

- 預期 5 奈米、 7 奈米先進製程,將在 2021 Q3 有強勁的需求,支撐業務持續成長,成長來自下面四個技術應用:智慧型手機、高效能運算、物聯網、車用電子。

- 長期而言,在成本持續上升下(包括美國設廠、原物料成本、先進製程支出等),公司將會與客戶溝通鞏固晶圓代工的價格,50%的毛利率仍可達成。

- 預估 21Q3 車用晶片短缺將解決,但不影響下半年產能,因目前投片的車用 MCU 主要採用 55/40nm,未來 28nm 的需求將會更多。

- 維持 300 億美元的資本支出不變。

- 2021 年產業景氣展望:

- 全球半導體產業 (不含記憶體)年增從 12%「上調」至 17%。

- 全球晶圓代工產業年增從 16%「上調」至 20%。

台積電對其今年營收表態將高於整體晶圓代工產業,顯示將高於 20%,下方為 M平方對於台積電的財測預估,假設上調全年營收至 23.4%,下調毛利率在高折舊和 5 奈米稀釋下維持 50%左右,全年 EPS 可維持 22-23 水準。

三、如何解讀庫存天數的上升?

台積電 Q2 的財報中,庫存天數接續 Q1 的上漲後又再度攀高至 78.6,這是否代表著警訊? 以下解析:

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 最後倒數 】 加入年繳訂閱,送價值 5000 元《總經投資攻略》,額外再省兩個月費用!

【免費直播】MM 小聚 | 2024 行情下半場關鍵指標:台股 X 美股 X 美債揭秘! 開啟通知>>

【MM Podcast】創辦人特輯|3000 萬倍感謝 - 和你一起佈局下半場 立即收聽>>