輝達認為未來「主權 AI 」和「多模態」技術將會是公司成長的積極驅動因素,主權 AI(各國建立自己的 AI 系統)因為在數據隱私問題成為焦點後將會特別具有吸引力,財務長 Colette Kress 相信今年會有 70 ~ 90 億美元的營收貢獻(We believe sovereign-AI revenue can approach the high, single-digit billions this year),而生成式 AI 走向多模態,也就是 AI 能夠學習不同形式的資料,包括文字、圖片、影片、音訊等,也會讓算力需求有更明顯加劇。

委員認為從近期數據觀察,經濟活動仍持續穩步擴張,雖說與 2023H2 相比,2024 Q1 GDP 成長出現放緩,但重點消費成長仍維持強勁,不過消費的強勁不代表經濟活動的進一步加速。多位(A number of)委員認為今年消費成長將趨緩,帶動 GDP 從去年的強勁成長步調放緩,同時移民挹注的勞動供給將能夠持續給予經濟底部支持。

而縮表部分,委員認為縮表目前進行至今一切順利,幾乎所有委員都表示支持聯準會 6 月放緩縮表的決定。多位(various;several)委員強調,放緩縮表不會對貨幣政策立場產生影響,且不代表最終資產負債表規模縮減幅度會降低。同時也有幾位(A couple of)委員提及,開始討論資產負債表適當的長期期限結構會很有用( it would be useful to begin discussions regarding the appropriate longer-run maturity composition of the SOMA portfolio)。

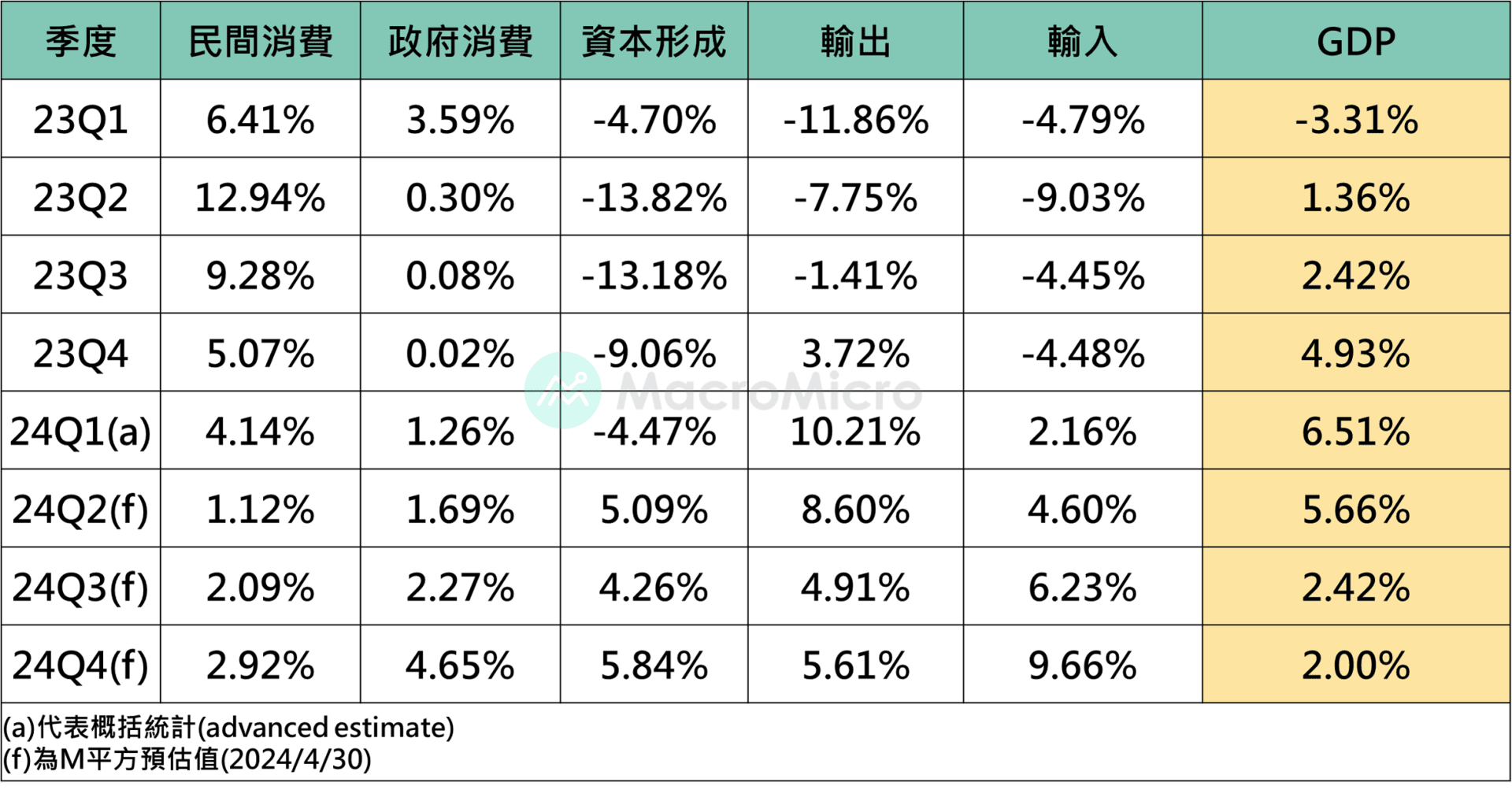

本季 GDP 可以看到民間消費在就業市場穩定、春節假期以及旅遊潮下,依舊維持穩健復甦,唯獨因為基期逐漸墊高,增速將逐漸回歸長期平均,反觀資本支出在製造業各領域庫存去化接近尾端後將逐漸落底,目前衰退幅度收斂至年減 -4.47%(前 -9.06%),進口動能也已回到正增長,隨著景氣逐漸向上復甦,資本支出也會開始回頭作為內需的主要貢獻之一。

第一季外銷訂單因淡季因素維持在年減 -2.1%,但整體符合之前經濟部的預估,第二季在高速運算、 AI 和雲端產業的需求推動,預估第二季將回歸正成長至 1.2%~5.9%,金額為 1339.4-1401.6 億美元,復甦稍有分歧,這呼應了台積電法說會對於半導體市場的展望,手機、 PC/NB 等消費性電子需求復甦相對緩慢,以及車用復甦不如先前預期,與 AI 的強勁形成對比。

但由於目前去庫存週期已將近尾端,訂單並未進一步惡化,若以 外銷訂單動向指數(12MMA) 來觀察調查廠商對於未來的訂單展望,仍在緩慢築底改善,以及 製造業對未來 6個月的景氣展望 也創 23 個月以來新高,我們預期後續在 AI 需求的推動,AI PC 和 AI 手機的上市,以及相對落後的晶圓代工成熟節點也將庫存去化完畢後,成長將會更加明顯。

根據近期數據,我認為減少降息幅度或進一步延遲降息是適當的。經濟產出和勞動市場持續走強,而降低通膨的進展卻放緩了,由於這些跡象,我認為不需急於採取開始放鬆貨幣政策的步驟,和過早降息的風險相比,晚一些降息的風險明顯較低(The risk of waiting a little longer to cut rates is significantly lower than acting too soon)。

最近的就業成長和通膨數據均高於預期,不過並沒有改變整體情勢,經濟仍然穩健成長、勞動力市場強勁不過在重新平衡,以及通膨在偶爾崎嶇不平的道路上持續降至 2%(solid growth, a strong but rebalancing labor market, and inflation moving down toward 2 percent on a sometimes bumpy path)。

2. 貨幣政策部分

從 2022 年初以來大幅收緊貨幣政策立場後,聯準會從去年 7 月以來便維持利率區間在 5.25 ~5.50%,我們也繼續以可預測的方式快速縮減資產負債表(We have also continued to shrink our balance sheet at a brisk pace and in a predictable manner),限制性的貨幣政策持續帶給經濟活動與通膨下行壓力。

我們認為本輪緊縮週期的政策利率已達高峰。如果經濟大致按照預期發展,則今年某個時刻開始放鬆政策限制可能是適當的(it will likely be appropriate to begin dialing back policy restraint at some point this year)。但過早或過度減少政策限制可能會使我們在通膨方面取得的進展出現逆轉,導致最後需要採取更緊縮的政策讓通膨回到 2%;反過來說,過晚或過少可能會過度削弱經濟活動和就業。委員會預計,在對通膨持續向 2% 邁進更有信心之前,降低目標利率區間並不合適(The Committee does not expect that it will be appropriate to reduce the target range until it has gained greater confidence that inflation is moving sustainably toward 2 percent)。

2. 貨幣政策前景,強調高度關注不確定性風險以及下次會議開始討論縮表:

聯準會委員維持去年底看法,判斷當前政策利率已經處在本次升息週期的高峰(原文:…participants judged that the policy rate was likely at its peak for this tightening cycle.),不過同時也在紀要中,強調在對通膨持續向 2% 邁進更有信心之前,降息並不合適,一些委員表示如果總需求較強或供給端復甦速度慢於預期的話,價格穩定的進展可能就會停滯,並強調政策利率的未來趨勢將取決於即將發布的數據、不斷變化的前景以及風險平衡,貨幣政策仍將依照經濟數據的重要性。

而縮表部分,委員認為縮表目前進行至今一切順利,有鑑於 ON RRP 不斷減少,許多委員(Many)建議在下次 FOMC 會議上開始深入討論資產負債表問題,給予市場有關縮表速度放緩的決定將是適當的。(原文:it would be appropriate to begin in-depth discussions of balance sheet issues at the Committee's next meeting to guide an eventual decision to slow the pace of runoff.),同時一些委員(Some)表示,由於充足準備金水平的估計存在不確定性,放慢縮表速度將有助於準備金水平的平穩過渡,或使得縮表可以實施較長的一段時間,並再度表示即使開始降息之後,縮表也可能持續一段時間。