聯準會(FED)5月4日利率會議宣布:升息2碼至0.75~1.00%區間,並自6/1 實施每月475億縮表。升息幅度不若鷹派主張的三碼、讓市場安心,會後美股收盤大漲。難道FED主席鮑爾轉鴿?為何他樂觀評估經濟有機會軟著陸?財經M平方全解讀。

👆延伸收聽/遠見on air每週二、四、五、日準時更新,陪你輕鬆聊財經、產業、國際大小事。

本次會議如市場預期,聯準會票委全員同意升息 2 碼,將政策利率調升至0.75~1.00%區間,並正式宣布於6/1啟動縮表,並在三個月後才提升至每月950億。

然而,市場貨幣政策緊縮預期大幅放緩,本次較市場預期鴿派的會議該如何解讀?

一、聯準會升息2碼,正式宣布縮表於6月實施!

經濟論述方面,刪除原先俄烏衝突為短期影響的措辭(通膨上行風險),且新增中國清零政策可能加劇供應鏈中斷論述,傳遞聯準會高度關注通膨的態度。摘要如下:

▌近期經濟及通膨論述:

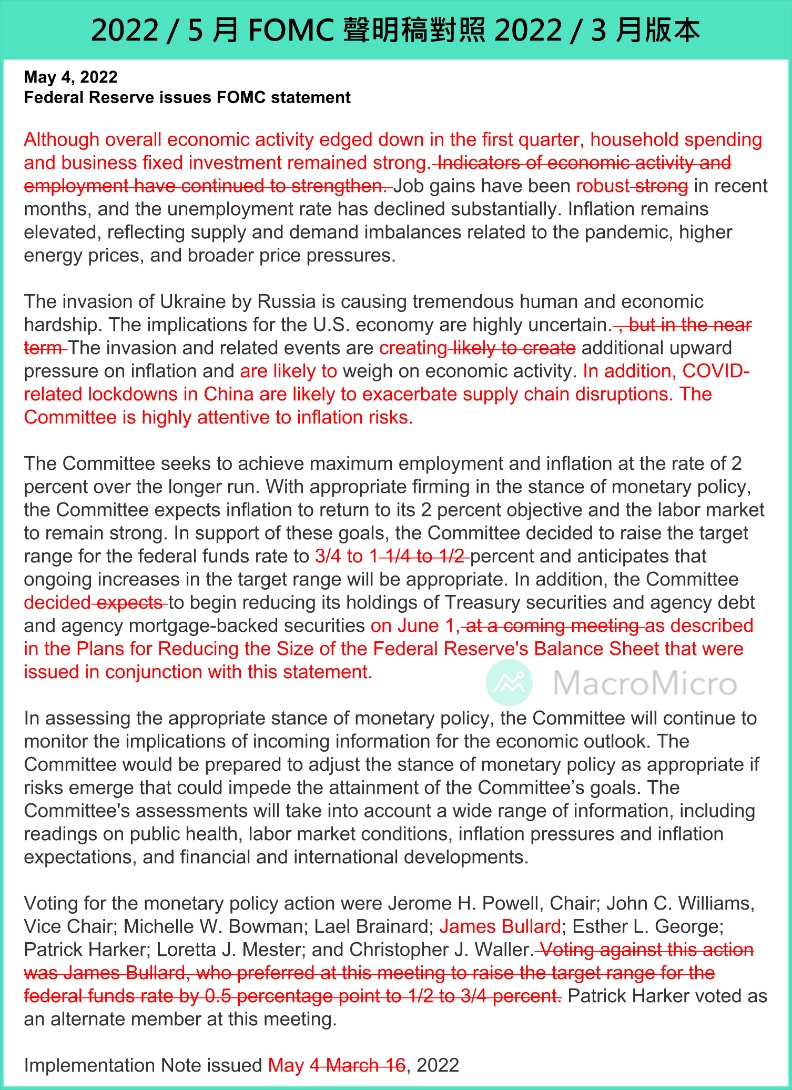

儘管第一季度整體經濟活動略有下降,但家庭支出、企業投資依然強勁。而最近就業增長依舊強健(strong>robust),失業率大幅下降。通膨仍然居高不下,反映由疫情、能源價格上漲和更廣泛的價格壓力相關的供需失衡。

▌烏俄戰爭、中國清零將造成通膨上行風險、經濟壓力:

俄羅斯入侵烏克蘭正造成龐大的人力和經濟困難,而對美國經濟影響是高度不確定地,而提到俄烏衝突將造成通膨上行風險,並壓抑經濟活動的論述時,刪除其短期影響的措辭,並且新增中國清零政策,可能為加劇供應鏈中斷,委員將高度關注通膨風險的論述。(原文:In addition, COVID-related lockdowns in China are likely to exacerbate supply chain disruptions. The Committee is highly attentive to inflation risks.)

▌升息2碼並正式宣布於6/1啟動縮表:

委員會決定調升基準利率2碼0.75~1.00%,並於6/1開始減少聯準會持有的美國國債、機構債以及MBS,並如本聲明一起發布的《聯準會縮減資產負債表規模計劃》中所述。(原文:In addition, the Committee decided to begin reducing its holdings of Treasury securities and agency debt and agency mortgage-backed securities on June 1, as described in the Plans for Reducing the Size of the Federal Reserve's Balance Sheet that were issued in conjunction with this statement.)

二、縮表細節公布,初期縮減速度小於市場預期

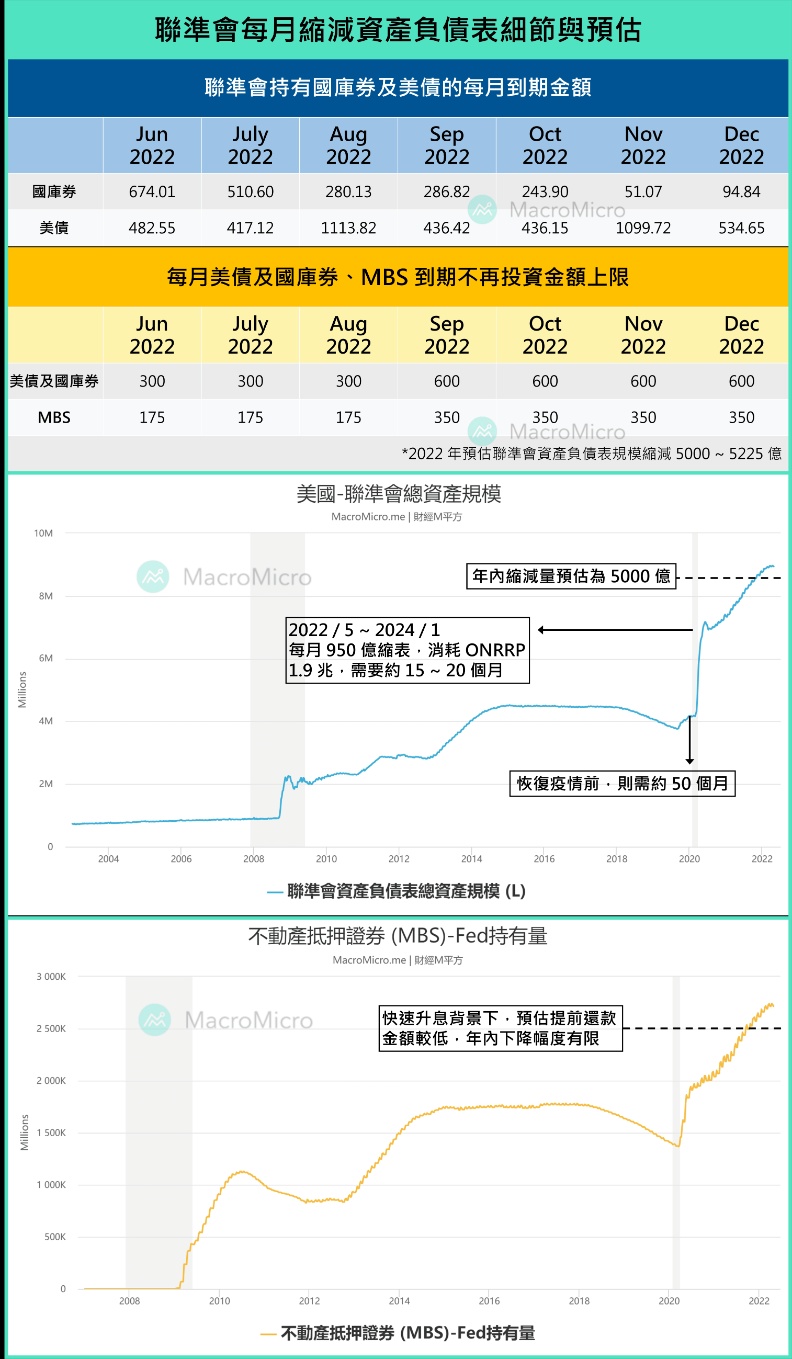

本次會議如市場預期宣布啟動縮表,根據聯準會縮減資產負債表規模計畫(Plans for Reducing the Size of the Federal Reserve's Balance Sheet),從6/1開始以每月475億(美債300億、MBS 175億)速度實施縮表,並於三個月後增加到每月950億(美債600億、MBS 350億)。

聯準會強調將維持在充足準備金環境(ample reserves),當縮減資產負債表到達略高於充足準備金水準時,放慢並隨後停止縮表。整體縮減態度較市場原先預期一開始便950億稍微鴿派,整理縮表計畫重點如下:

根據聯準會縮表細節還提到一個重點,那便是當長端美債到期不足上限時,可進一步利用短端一年期國庫券到期不再投資方式,減少短期流動性。

而我們檢視SOMA持有證券組成,將每月到期本金不再投資金額上限、短期國庫券及美債到期金額繪製成下方表格。可以發現在初期縮減速度較小的情況下,原先 6~7 月就將面臨當月美債到期量小於上限,並需要以短期國庫券到期不再投資進行補充至上限,短端流動性也被回收、相對更緊縮的狀況將不會發生,而近一步吸收短端流動性的時點約落在9、10、12月(美債低於600億)。

【🔥早鳥搶票中】 全台最大財經論壇,九位專家為你盤點下半年投資策略

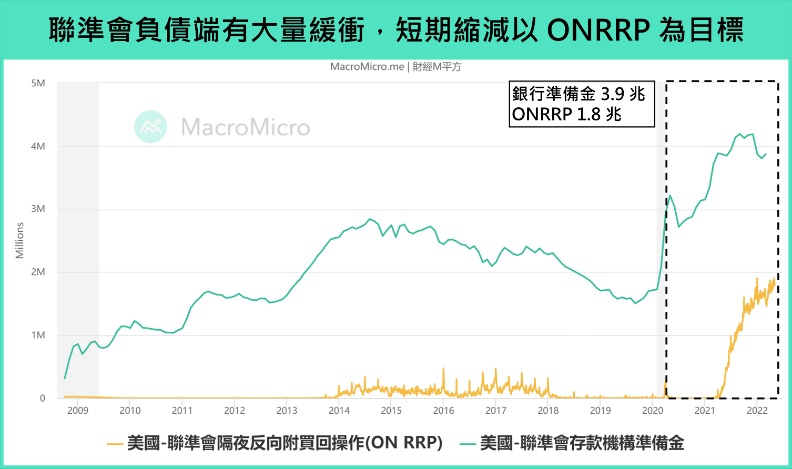

而目前在假設每月縮表上限不變,且考量MBS在加速升息環境中,提前還款金額將顯著較小的情況下,2022全年聯準會資產規模縮減預估約為5000~5225億,而要將銀行存放在聯準會的隔夜附賣回ONRRP (1.8兆)短端流動性完全收回,需要約15~20個月,整體資產負債表回到疫情前更是需要50個月以上。

不過從委員會計畫中,可以發現強調將在達到充足準備金環境(ample reserves),就開始放慢、停止縮表。因此在經濟、通膨、金融狀況未明顯改變的假設下,我們預估聯準會短期將以縮表至ONRRP顯著下降為目標(Bullard、Bostic等委員,談及縮表時均以此做過舉例),實施縮表至明年Q3左右。

三、記者會重點摘要

▌經濟前景

美國去年以5.5%的強勁增速擴張後,第一季度整體經濟活動略有下降。然而潛在動能依然強勁,下降主要反映了庫存和淨出口的波動,這兩個波動較大的項目上個季度的變動對未來增長並不會帶來影響。事實上,家庭支出和企業民間投資繼續快速擴張。

就業市場持續走強且極度緊張。今年前三個月,就業人數增加了近170萬,3月失業率接近疫情前的近五年低點3.6%。就業市場廣泛的改善,包括工資較低的工人以及非裔美國人和西班牙裔。企業勞動力需求強勁,勞動力參與有所增加,但勞動力供應仍然低迷,雇主難以填補職位空缺,工資正以多年來最快的速度上漲。

而在針對The Wall Street Journal記者提問聯準會主席鮑爾(Powell)對於降低企業招聘需求,又達到不使經濟陷入低迷的信心程度時,鮑爾表示在目前600萬失業民眾,每個人有1.9個職位空缺(1150萬個職缺),聯準會將透過壓抑需求、職位空缺率,使得工資、通膨降低,而經濟也預計不會放緩,並且表示由於家庭及企業財務狀況良好、就業市場強勁,經濟有能力應對貨幣政策收緊,將有機會實現軟著陸。

▌通膨看法

通膨仍遠高於2%長期目標。截至3月PCE年增6.6%,剔除波動較大的食品和能源項目,核心PCE年增5.2%。總需求強勁,而供應鏈問題限制了生產的回應速度,供應中斷比預期更大、持續時間更長,價格壓力已蔓延到更廣泛的商品和服務。同時俄羅斯入侵烏克蘭導致原油和其他大宗商品價格飆升,這對通膨造成了額外的上行壓力。中國與肺炎疫情相關的封鎖,也可能進一步加劇供應鏈中斷。

而在回覆Axios記者提問薪資通膨螺旋、企業漲價意願時,鮑爾表示目前還沒有看到薪資通膨螺旋的證據,但這並不會讓聯準會感到舒服,因為短期的通膨預期非常高,長期通膨預期也回到2014年水平,而目前雖然還沒看到薪資通膨螺旋,但已經看到企業有能力提高價格,並且也正在進行中,因此聯準會將迅速將政策利率調整至中性水平,不能冒風險讓薪資通膨螺旋、通膨預期失控。

▌中性利率

CNBC Steve Liesman提問鮑爾關於每次會議升息幅度時,鮑爾表示單次升息3碼並不是委員積極考慮的選項(a 75-basis-point increase is not something the committee is actively considering.),假設經濟與金融狀況發展符合委員會預期,委員普遍共識在未來兩次會議均升息 2 碼(there’s a broad sense on the committee that additional 50-basis increases should be on 50-basis-point increases should be on the table for the next couple of meetings.)

中性利率部分,Financial Times提問時,鮑爾表示委員會目前估計是2~3%,但在目前不確定性很高的背景下,很難精準的確認中性利率的位置,所以聯準會能做的就是迅速將利率提高,並關注對於金融、財務狀況的影響,以及金融狀況收緊後對經濟的影響,並是否足夠讓價格恢復穩定,當然如果最後發現需要高於中性利率,委員會也將毫不猶豫地實施。

Bloomberg 以及 Associated Press 記者同樣提問中性利率相關問題時,鮑爾表示當然有可能需要將利率提升至中性利率以上,然而目前還不知道,這個決定並不在這次會議。(We can’t know that today. That decision is not in front of us today.)

目前還離中性利率非常遙遠,所以今天還無法做出決定,當我們升息至中性利率時,未來利率還將上升多少的決定就將在委員的討論中,我希望聯準會盡快到達那裡。(You know, the point is we’re a very long way away from neutral now…The decision for—about how high to go will get—will be on the table to be made when we reach neutral, and, you know, I expect we’ll get there expeditiously, as I’ve mentioned.)