你知道「白色石油」嗎?作為鋰動力電池必備材料的鋰礦,被譽為新世紀的石油,從鋰礦廠商、電池芯廠商甚至下游電動車廠皆投資開採鋰礦,可見其重要地位。本篇報告將介紹鋰礦產業概況,看完這篇文章,你會了解以下幾件事:

- 全球鋰礦分佈及產業鏈

- 鋰礦供需分析

- 各廠商競爭優勢

- 鋰礦廠商的潛在風險

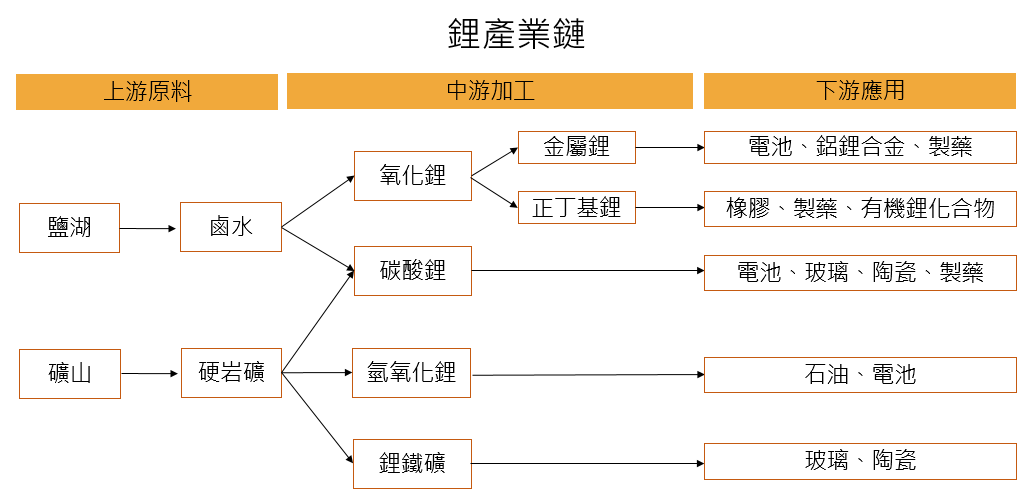

全球鋰礦分布狀況

在動力電池報告提到,不管是三元鋰或磷酸鐵鋰電池,都須用鋰(Li, Lithium)做原料。而鋰礦大部分來自鹽湖和鋰礦山,目前(2022 年)智利佔全球蘊含量的 44%,澳洲 22%、阿根廷 9%、中國 7%。

▼ 富果直送讀者專屬 ▼

用富果直送文內專屬優惠連結開通《玉山證券 富果帳戶》,即可得 108 枚富果幣,還能「免費永久使用」富果熱力圖、ETF 股價光譜等多項進階功能

>> 點我開戶即享優惠 <<

鹽湖開採較簡單,可用日曬、蒸發濃縮提取出滷水,就地加工成碳酸鋰或氧化鋰等鋰化合物;而礦山則需要將礦石運離後再加工,產出氫氧化鋰,且前期探勘、提取製程相較複雜,成本也較高(根據統計,工業級鹽湖碳酸鋰的直接生產成本約 2 萬元人民幣/噸,而鋰礦山約 4.5-6 萬元人民幣/噸) Source:華南證券、富果研究部

Source:華南證券、富果研究部

鋰礦供需分析

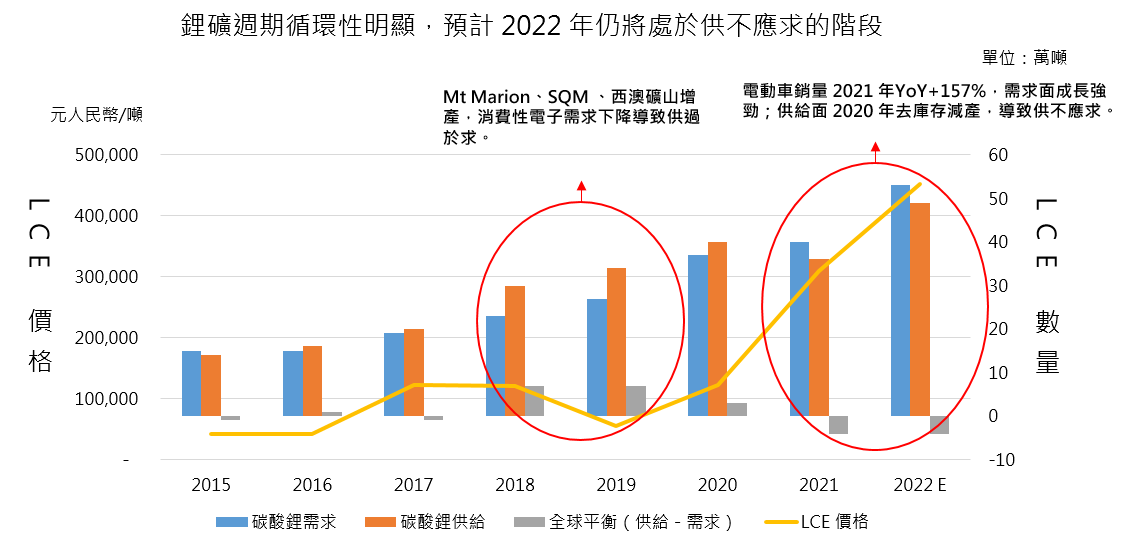

鋰過往被少量應用於玻璃、陶瓷、橡膠等成熟產業,電動車動力電池則是近幾年出現的新需求,且鋰礦跟多數原物料一樣無法即刻大量生產,因礦山開採要經過勘探、設計、建設甚至當地政府審核等繁複程序,達商業化週期需 4-5 年,讓整個鋰礦產業在 2021-2022 年因電動車的快速發展而供不應求。

註:Lithium Carbonate Equivalent 為碳酸鋰 (以下簡稱 LCE )

Source:富果研究部、華安證券

Source:富果研究部、華安證券

展望 2022 下半年,供給方面根據全球各家礦商展望,預計 LCE(碳酸鋰) 2022 年供給量約為 49 萬噸;需求方面,(根據 BloombergNEF、TrendForce )預計 2022 年電動車銷量將達 1,000 萬輛,YoY+54%(2022 Q1 約 200 萬輛),預計增加 LCE 需求約 13 萬噸(註),整體需求達 53 萬噸,意即將出現約 4 萬噸的缺口 。

註:假設多數為 Tesla Model 3 60kwh 規格,以 1GW 碳酸鐵鋰電池需要使用 550 噸 LCE 計算。

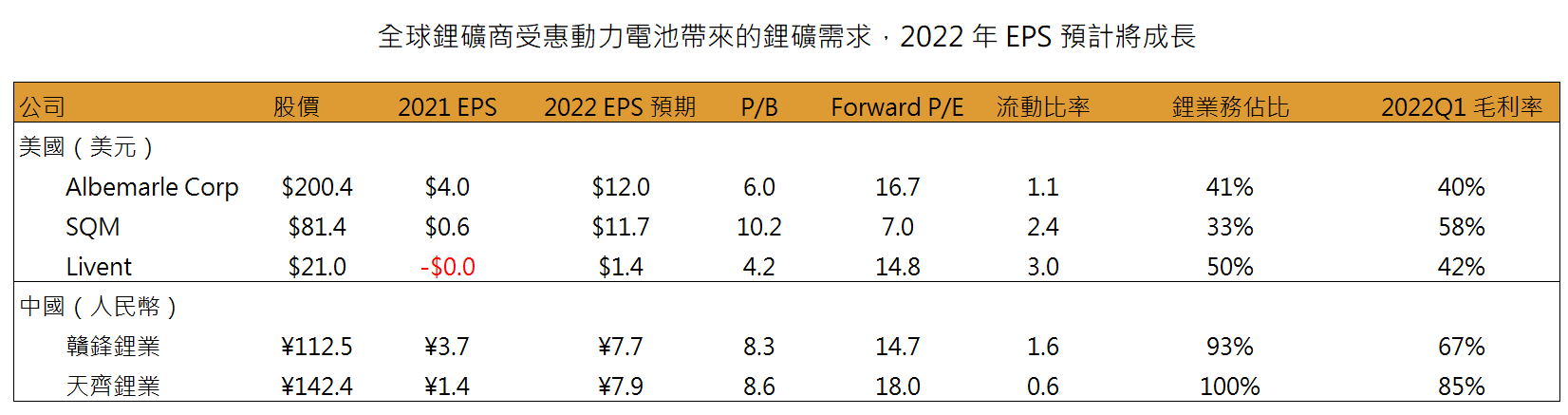

鋰礦廠商毛利率跟鋰價密切相關,2021 年中國碳酸鋰價上漲約 4 倍,中國前兩大鋰礦商贛鋒鋰業和天齊鋰業的毛利率YoY分別為 +19ppts、+21ppts,成長幅度高,且目前贛峰鋰業和天齊鋰業的存貨週轉天數仍在歷史低點,預計 2022 下半年仍受惠供不應求的鋰礦市場而維持較佳的毛利率。然 2023 年,隨中國電動車補助逐漸退潮、各鋰礦商產能陸續開出,在供給增加下,預計鋰價將有下修的空間,各廠商的毛利率也將從 2021 年的高峰下降。

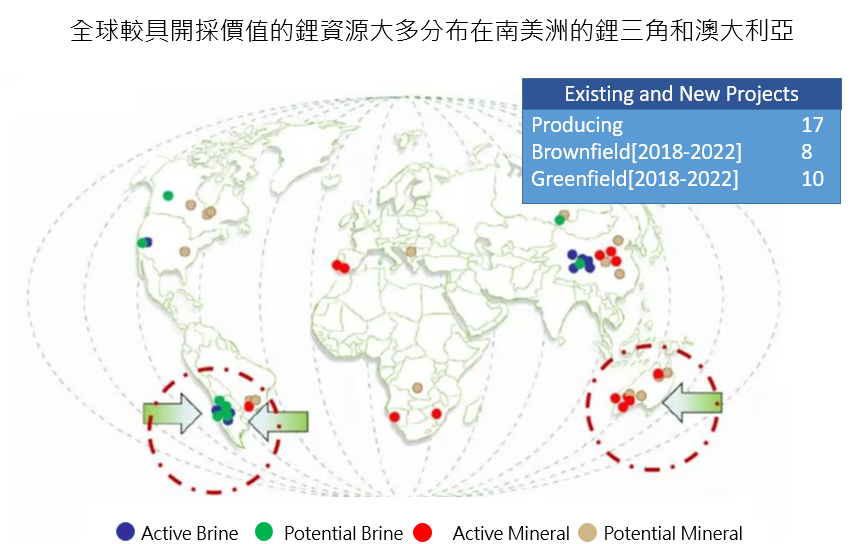

鋰礦分佈狀況

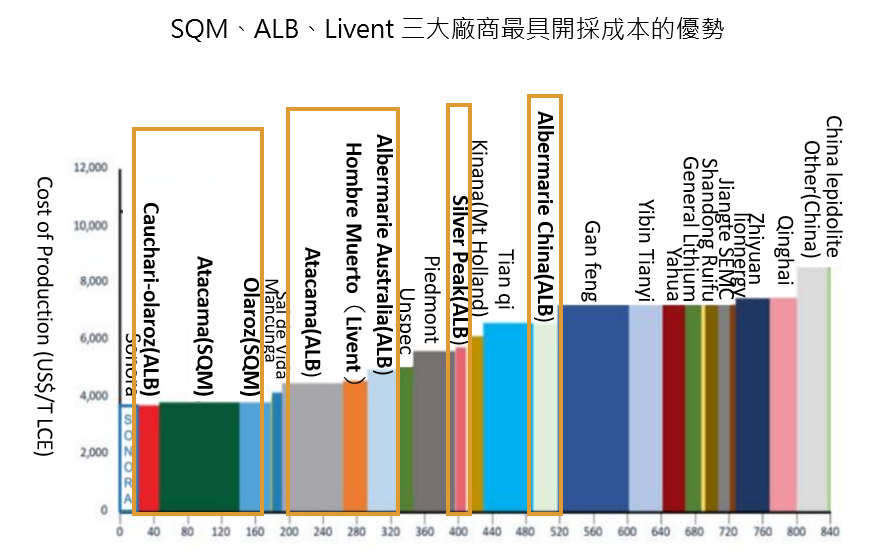

從開採難易程度、鋰蘊含量跟提取的成本衡量,全球具開採價值的為南美鋰三角和澳大利亞的礦山(見下圖)。而目前南美鋰三角已開採之鹽湖被 ALB、Livent 和 SQM 三家供應商壟斷近 80%。

整體來說,鋰礦產業屬高資本投入產業,傳統巨頭因掌握了先天優勢較好的鹽湖和礦山(低鎂鋰比的鹽湖、高氧化鋰含量的礦山開採成本較低),且長時間的技術累積使產地開採成本下降,擁有先進者優勢,接下來將簡單介紹三家公司。

Source:富果研究部、華安證券、天齊鋰業招股書

鋰礦商介紹

Albemarle(NYSE: ALB)為 2021 年全球最大的動力電池鋰原料供應商,主要生產鋰(2022Q1佔營收 49%)、溴(32%)和催化劑(19%)。ALB 擁有澳大利亞礦山和阿根廷鹽湖 Olaroz 的開採權,使其有先天低成本的優勢,預計 2022 年透過收購可以增加 LCE 一倍產量,使整體鋰銷量增長 20%-30%。

Sociedad Química y Minera(NYSE:SQM)則是全球最早突破鹽湖提鋰技術的廠商,同時和 ALB 一樣擁有 Olaroz 的開採權,但須留意其地域上的礦產資源多數來自智利,單一國家風險較高,2022、2023 年預計產能 YoY+20%、+17%。

Livent (NYSE:LTHM),是全球電動車 OEM 廠商以及電池製造商的鋰供應商,已在阿根廷鹽湖(Salar del Hombre Muerto)提煉鋰 20 年,提鋰成本較低,碳酸鋰年産能約爲 2 萬噸,預計 2023Q4 碳酸鋰產能將倍增、並增加氫氧化鋰產能約 20%。

整體來說 ALB、SQM、Livent 都因提鋰技術成熟、擁有品質好的鹽湖開採權、較低的成本,而後期加入的中企如贛鋒鋰業、天齊鋰業的成本就會相對較高,但由於中國廠商寧德時代為全球市佔最高的電池芯廠商、中國也是全球最大車市,中國廠商有地理上的銷售優勢,也可關注,以下簡單介紹。

贛鋒鋰業(SHE:002460)為中國最大的鋰礦商,與 Tesla 簽署 2022-2025 年氫氧化鋰產品供應, 2022-2027 年開始向 SK Innovation(SKI,全球前五大電池芯廠商) 提供鋰產品。而最主要的優勢為其垂直整合的能力,從上游採礦、中游加工、下游電池芯製造,甚至成功拓展電池回收業務。

天齊鋰業(SHE:002466)與 LG 化學(全球前三大電池芯廠商)簽署 2023-2027 年的氫氧化鋰供貨合約,並於 2018年收購 SQM 約 24% 的股份 (成為 SQM 的第二大股東,為長期權益投資),但由於溢價收購的原因,令天齊鋰業流動比率較同業低,因此須留意其現金水位。(從近期天齊鋰業也另外在港股透過 SEO(Seasoned Equity Offering,上市後再融資) 募集資金,可見其財務壓力) Source:富果研究部、富途、各公司財報

Source:富果研究部、富途、各公司財報

煤礦產業最大風險:地緣政治風險和鋰價週期性風險

投資鋰礦產業,須留意地緣政治風險。擁有大量開採價值的國家全球僅 3-5 個左右,但從中獲利的公司卻大多是美國和中國企業,目前當地政府多數以開採權的租賃方式運作,但須留意政策(如國有化、取消開採權)和政黨輪替等風險。

舉例來說,SQM 在 2016、2020 年被智利政府提出過度提取鹵水危害環境,要求減產及賠償;ALB 在 2022/7 月也警示若歐盟將鋰列為危險物質,將可能關閉歐洲(德國 Langelsheim)的工廠,將影響其營收約 8%。

此外也須留意鋰價週期性風險,贛峰鋰業董事長李良彬先生在 2022 年初曾表示「鋰價有 20 萬元的昨天,也遲早有 4 萬元的明天。」,因此跟多數原物料股一樣,鋰並不是稀缺資源,未來若供給面過度擴產,須留意價格回落的風險(此時成本控管就會變成非常重要的競爭優勢)。

結論

開戶即得 108 富果幣,還能無限期閱讀完整文章內容 >> 點我開戶 <<