張忠謀先生提出專業晶圓代工後,半導體產業便進入專業分工模式。但隨晶片設計日漸複雜,產業鏈分工更加明確,產業最上游開始出現坐擁晶片設計 IP,或稱矽智財的公司,並以 IP 授權為主要業務。

本篇文章將介紹 IC 產業上游的矽智財產業,解釋包含 IP 公司和 IC 設計服務公司的商業模式,而台股又有哪些相關供應鏈。看完這篇文章,你將了解以下幾件事情:

- IC 產業專業分工的發展進程

- 什麼是矽智財?

- IP 公司與 IC 設計服務公司的商業模式

- 矽智財相關投資機會

▼ 富果直送讀者專屬 ▼

用富果直送文內專屬優惠連結「evtbg-ttmar」開通《玉山證券 富果帳戶》即得 108 枚富果幣!(1 富果幣 = 新台幣 1 元)+筆筆交易6%回饋 >>>> 點我即享專屬開戶優惠 <<<< 優惠相關詳情請以開戶頁面說明為主

IC 產業自 IDM 模式持續往專業分工模式發展

在過去,半導體廠商為 IDM(Integrated Device Manufacturer)模式,也就是由一間公司掌控從 IC 設計到製造和後續封裝測試到銷售等所有的工作。雖然一條龍式的運作模式能夠有彈性且有效率的掌握產品發展進度,但隨著半導體製程越來越複雜,各階段的技術難度、資本資出也大幅增加,公司必須擁有非常雄厚的資本才能應付如此龐大的支出。

因此自 1990 年代開始,台積電(市:2330)和聯電(市:2303)等專業晶圓代工(Foundry)的出現,帶動半導體產業進入專業分工模式,傳統 IDM 公司逐漸轉向 Fab-Lite(輕晶圓廠)甚至 Fabless(無晶圓廠)發展,僅剩下 Intel、三星、德州儀器、英飛凌等較具規模的國際巨頭仍以 IDM 模式經營。IC 設計公司(Design House,鄉民經常稱作豬屎屋)也是在此時期逐漸嶄露頭角,以晶片設計為主要業務,並將晶圓製造、封裝等後續工作交由下游其他公司。

進入 2010 年代,隨著產業對單顆 IC 功能和性能要求的增加,IC 設計工作日漸複雜,為了使 IC 設計人員能夠專注於研發各家核心優勢並且加速 IC 開發,矽智財(IP 或 SIP,Silicon Intellectual Property)授權便此興起,使晶片不用從頭到尾自行研發,而採直接購買部分功能(通常是標準化常見功能)的授權方式達成,使 IC 設計公司進一步專業分工,造就許多 IP 公司以及 IC 設計服務公司竄起,邁入 IP-Lite(輕智財) 模式。

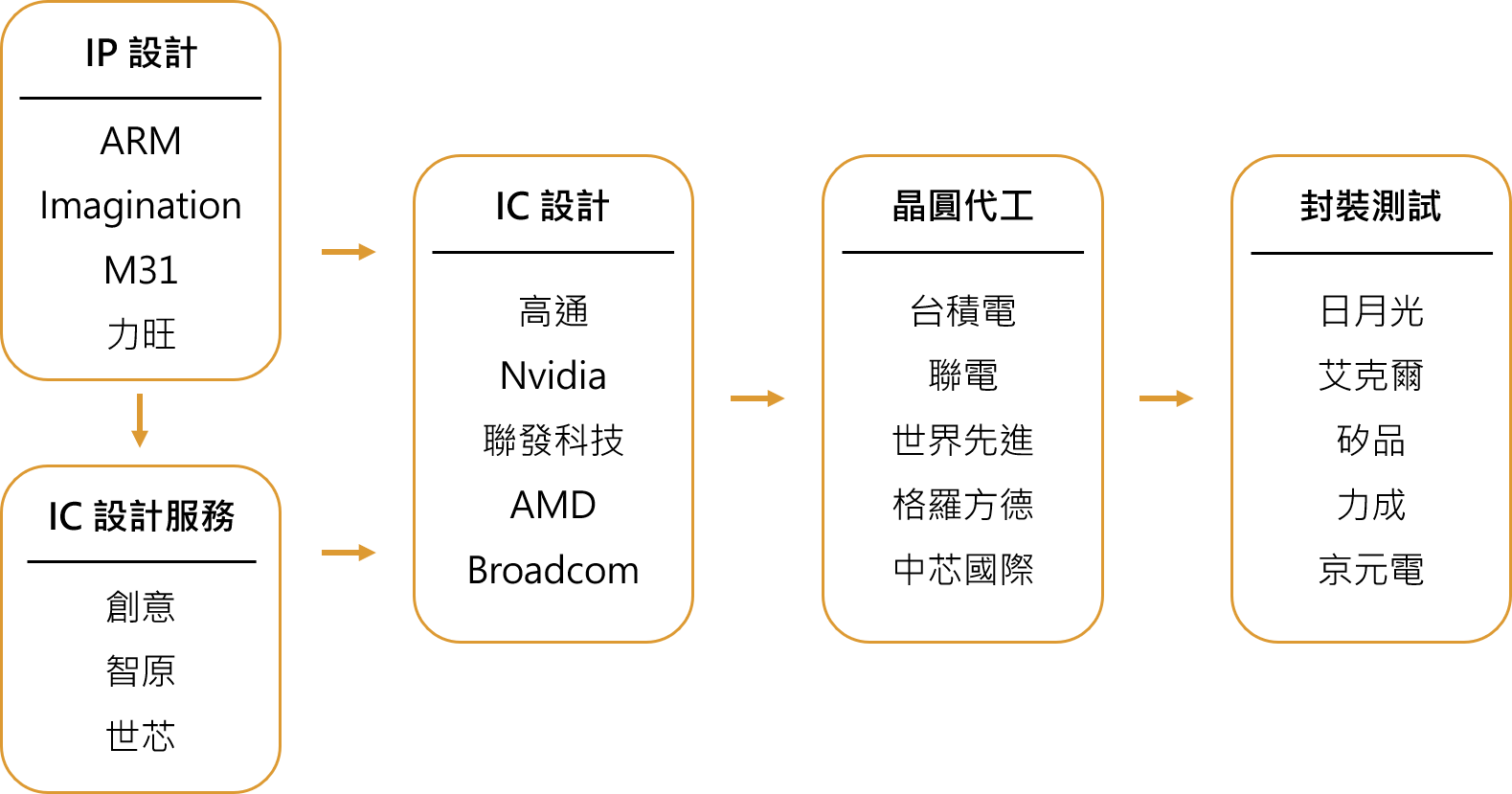

目前 IC 產業專業分工關係大致如下:

Source:富果研究部

什麼是矽智財?

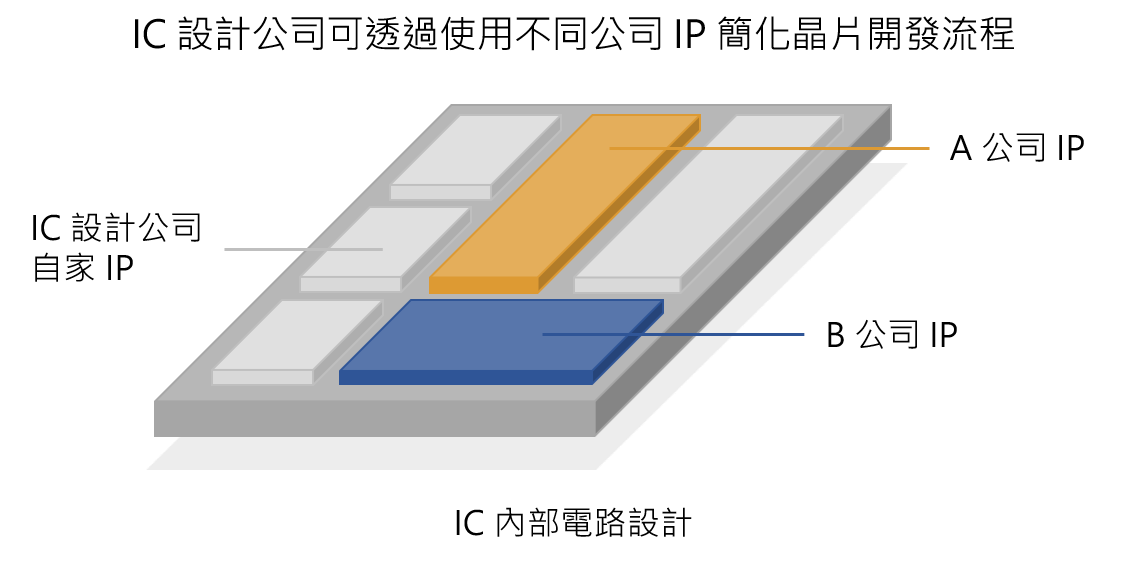

簡單來說,矽智財就是一組事前設計好並驗證完畢、可重複使用的功能組塊,IC 設計公司在開發新晶片時若需要加入某項功能,就可以直接向 IP 設計業者購買授權後使用,而不需要全部從頭自行設計。

這樣模組化的設計方式使複雜的 IC 設計過程得以簡化,並能有效減少開發成本、縮短開發週期和提高產品良率(因為部分功能組塊已驗證完成),對於日益複雜的 IC 設計而言重要性有所提升。

Source:富果研究部

而 IP 公司的業務主要就是在 IP 設計及驗證完成後進行 IP 授權,部分公司還有技術維護和支援業務,商業模式相對單純。

根據 IP 種類的不同,又可以分為處理器 IP、嵌入式記憶體 IP、高速介面 IP 等等,例如目前全球最大的 IP 公司 ARM(目前為日本軟銀旗下子公司)就是以授權處理器 IP 為主,其提供的處理器架構(ARM 架構)授權在智慧型手機市場市佔率高達九成以上;台廠的 M31(櫃:6643)主要授權高速介面 IP(例如 USB、PCIe 等)和類比 IP;力旺(櫃:3529)則以授權嵌入式記憶體 IP 為主。

一般而言,IP 又可以分為硬核(Hard IP Core)和軟核(Soft IP Core),差別主要在於後續可開發的程度,前者為直接授權一個功能組塊且不能進行修改,後者則多是一個可用於後續開發的架構。

例如前述提到的嵌入式記憶體 IP 通常為硬核 IP,IC 設計公司取得授權後直接加入使用,而不用且不能做後續開發;處理器 IP (如 ARM 架構)則是軟核 IP,IC 設計公司購入授權後可根據該處理器架構設計後續電路。

IC 設計服務公司除進行委外設計外,也有 IP 授權業務

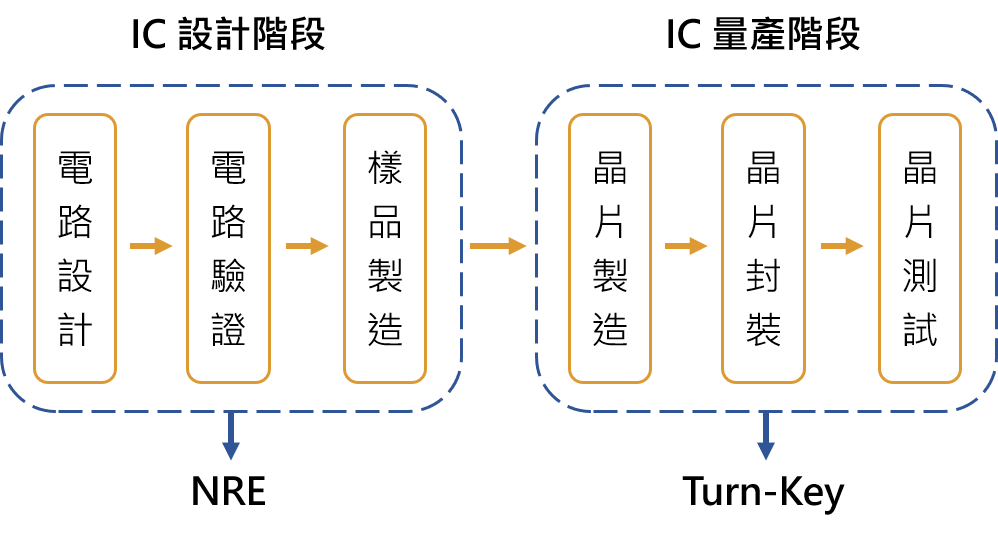

IC 設計服務公司的業務以替客戶代為設計 IC 為主,而不會生產自己品牌的 IC,這樣的服務稱作委託設計(NRE,Non-Recurring Engineering),並收取一次性 NRE 費用,而委外設計好的 IC,若客戶不擅長與晶圓代工廠、封測廠往來,但又想爭取較低的投片價格和良好的技術服務,就會進一步透過和下游公司合作密切的 IC 設計服務公司代為投片量產,這部分業務則稱作 Turn-Key。

IC 設計服務興起是因為有越來越多的品牌廠出現差異化晶片或自行研發晶片的需求(例如用於進行 AI 計算的伺服器 ASIC 等),或是 IC 設計公司希望研發非其專長領域的 IC 但缺少相關 IP,就需要有人協助他們產品規格制定、開發、驗證(屬 NRE 部分)到後續的製造、生產(屬 Turn-Key 部分)等階段。

Source:富果研究部

IC 設計服務公司擁有部分 IP,也可能會向其他 IP 公司購買所需的 IP 授權,可用於委外設計業務或向其他 IC 設計公司授權。目前臺灣主要的 IC 設計服務業者以台積電轉投資的創意(市:3443)和聯電轉投資的智原(市:3035)較具規模。

IP 公司以授權相關收入為主,IC 設計服務公司則包含 NRE 和 Turn-Key 收入

IP 公司營收來源主要來自 IP 的授權金(License Fee,初次授權 IP 的費用) 和權利金(Royalty,IC 產品正式量產後,每筆銷售抽取的費用)。

而 IC 設計服務公司的營收主要來自 NRE 服務收入和 Turn-Key 銷貨收入,以及部分 IP 授權收入,其中 NRE 毛利率(約 30-50%)高於 Turn-Key (一般約 15-25%,但也有低於 10% 的產品)毛利率,但由於後續客戶請求代為投片的比例通常很高,因此營收主要由 Turn-Key 所貢獻。

與 IP 授權有關的公司通常權利金營收比重越高,毛利率越高,例如 2021 年 M31、力旺等純 IP 公司毛利率都為 100%;智原(市:3035)有約 9% 營收來自 IP 授權,毛利率則為 49.7%。

矽智財產業在製程技術持續發展下對於 IC 產業極為重要

根據調研,預估全球矽智財產業 2022-2028 年以 CAGR+5% 速度成長,但研究團隊認為,隨著半導體製程往 3nm 以下發展、單一晶片上承載功能越加複雜(關於 IC 封裝可參考<用白話文看懂 IC 產業!加碼 5G 時代的潛力 IC 封測名單>報告),IC 設計難度只會越來越高,IC 設計公司需投入的研發費用勢必也將增加,此外,隨著物聯網等科技發展,終端裝置數量將會持續增加,並帶動 IP 授權數量的成長。綜合以上,IP 授權將持續在 IC 產業扮演舉足輕重的角色。

目前全球 IP 公司市場主要集中在三大外國巨頭,包含 ARM(40.9%)、Synopsys(新思,18.2%)和 Cadence(益華,5.9%),合計高達 65%,台廠包含力旺、M31 和智原市占率都僅在 1% 左右。

雖然市占率較低,但台廠和晶圓代工廠合作密切,例如力旺和 M31 均名列在台積電開放創新平台的矽智財聯盟當中,代表台積電向市場推薦這些 IP 公司,除了具認證意義,相關先進製程也能較快進行驗證,使得台廠 IP 公司極具發展潛力,有興趣的讀者也可多加深入研究。

")

")

2 Comments

是否有關於離岸風電相關產業的主題呢?謝謝

嗨 Wen,關於離岸風電的產業研究,可以參考這篇文章: 【關鍵報告】新能源投資機會?白話文詳解「離岸風電」